京東物流虧在了哪里

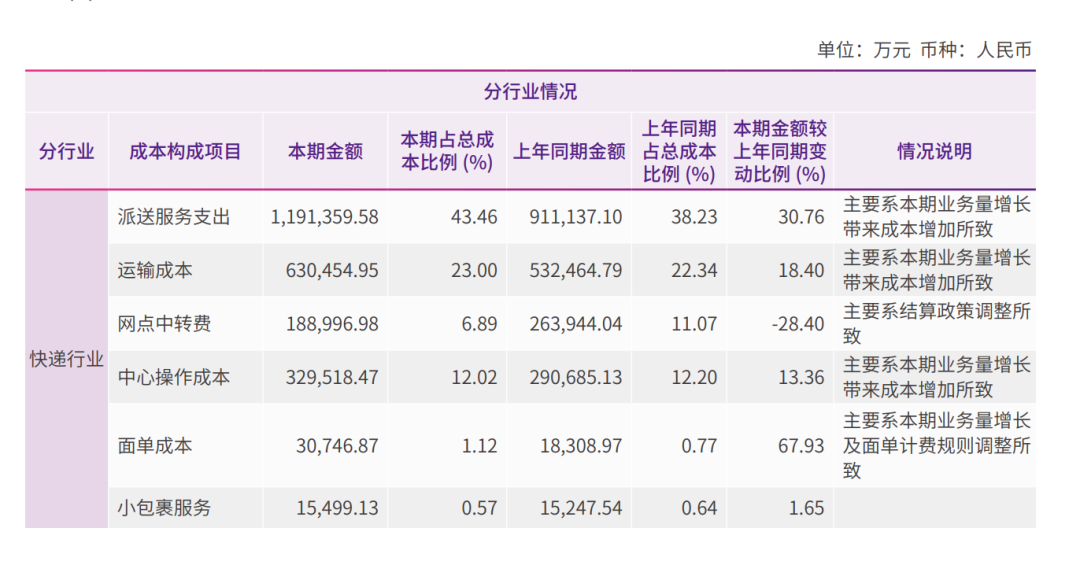

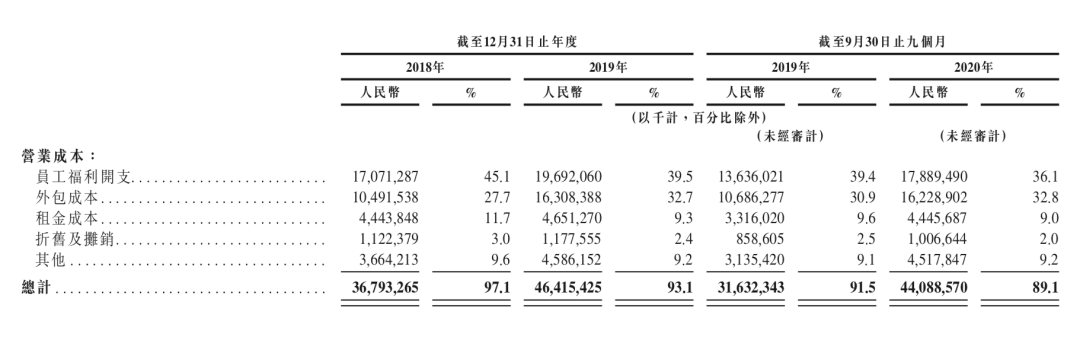

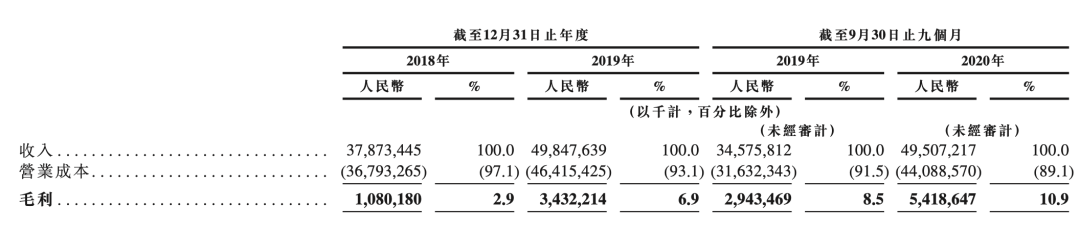

2003年是順豐的關鍵一年,當時它趁著航空運價受非典影響大跌,租下了揚子江快運的5架737,成為全國第一家用飛機運送快件的民營快遞。 2020年后疫情時期,線上購物需求增加,也讓京東物流的招股書變得更好看:2020年前9個月收入增長43.2%,營收達495.1億元,增速高于2019年的31.6%。 時間在讓人意想不到的節點,推了物流行業一把。 在京東物流的經營成本中,人力成本始終是大頭,2020年前9個月占比43.1%。其次是占比32.7%的外包人員。 在人上面花錢,不稀奇。盡管快遞公司們早在借助機器人的力量,但物流依然是個勞動力密集行業,且人力成本始終會隨著規模擴大不斷增加。 圓通僅2019年的派送服務支出,就占了總支出的三成;順豐的職工薪酬雖然只占營業成本的12.61%,但它的外包成本占了近六成(包括外包的運輸和收件派件費用),非正式人員超過20萬。

(2019財年,圓通的經營成本)

(京東招股書)

招股書多次提到的一體化供應鏈

京東物流不僅僅是家快遞公司。 500多頁的招股書里,多次提到它是家“技術驅動的供應鏈解決方案及物流服務商”。灼識咨詢的報告顯示,按2019年總收入計,京東物流是全國最大的一體化供應鏈物流服務商。 京東物流也把自己的客戶分成了兩種:一體化供應鏈客戶和其他。2020年前9個月,一體化供應鏈客戶給京東物流貢獻了整個公司近8成收入,2019年,這個數字更是達到90.2%。 “一體化供應鏈”這個在招股書中重復出現100多次的詞,到底是什么? 傳統快遞行業主要做快遞收發的業務,最核心的就是干(干線運輸)+配(末端配送),因此它們依靠大量人力和快遞站點鋪出城市與城市之間的線路,形成一張張物流網。 四通一達和順豐們會在每年財報中,向股東們匯報網點和樞紐中轉場的數量。采取加盟制的通達系們在全國布下的網點大多在3萬左右,自營的順豐只有不到18000個。京東運營的配送點更少,只有7280個。以加盟或聯營的形式布下更多網點,意味著這家快遞公司的配送末端能接觸到更多商家和消費者,也因此擁有更高的市場占有率和覆蓋率。

越來越像亞馬遜的京東?

2010年后,國際電商發展,但快遞公司們頻頻因為天氣問題受阻。亞馬遜自2013年開始,從零開始自建物流體系。2014年后,它已經在物流體系中投入390億美元,如果算上倉庫、飛機租賃成本,總體投資額約600億美元。 如今,根據美國銀行旗下研究機構的說法,亞馬遜已經是美國第四大物流配送公司。2019年,亞馬遜向美國用戶寄出的45億個包裹中,有23億個都通過亞馬遜自建物流運輸。在國際市場,亞馬遜也是自己送出了一半包裹。 亞馬遜的商業核心是自營電商+Prime會員。在運費高昂的美國,Prime會員最吸引人的部分在于“免費次日達”。亞馬遜自建了物流,但把美國的配送業務委托給美國郵政和UPS,把國際物流委托給國際海運公司等專業物流公司,自己則集中精力去發展主營和核心業務。這樣可以減少投資,降低經營風險,又能充分利用專業物流公司的優勢,節約物流成本。 京東物流也是一家被逼出來的物流公司。同樣以自營模式為主的京東,從3C數碼起家。因為包裹價高,總是被偷。高投訴率讓劉強東下定決心要自建物流體系。 幾年前,京東物流還只是個京東內部的物流系統,直到2017年才成為獨立的子公司,并全面開放物流。盡管計算維度不同,和亞馬遜物流一樣,京東物流的最大客戶也是自家電商。招股書顯示,截至2018年12月31日及2020年前9個月,京東物流的前五大客戶分別占總收入的72.2%、63.3%及58.3%,而京東就分別占了70.1%、61.6%及 56.6%。 第三方客戶的占比持續提升,意味著京東物流已經能在快遞市場中占據一席之地。目前,京東物流90%的訂單可以當日達或次日達,60%的訂單是211限時達:用戶在晚上11點前下單,第二天下午3點前收到貨,或是在中午11點前下訂單,當天收貨。 硅谷大佬和海外零售商向來被視為先進生產力的代表和學習對象。不過,國外吸引人的免運費,在中國電商界幾乎是一種行業共識。被“寵壞”的中國消費者,更愿意為“快”買賬。當京東2010年正式推出211限時達時,亞馬遜還沒有開始自建物流系統。這個當時被認為又難又貴的操作,實現后被電商行業視作一個新的標準。京東物流的差異化

在物流基礎建設上積累起來的服務和口碑,成為京東非常有說服力的資產。那些愿意跟京東物流交朋友的,就包括在國內無法施展物流優勢的國外零售商,或是轉行賣貨卻暫時沒法補齊物流短板的平臺。 譬如最早通過配送中心將門店物流集中管理的沃爾瑪,在美國被稱為“偽裝成零售企業的物流企業”,在中國卻因為門店數量不多,無法發揮規模效應,選擇和京東合作;快手在2020年與京東的合作,除了供應鏈之外,也包含京東的配送和售后服務。 物流總是跟著電商跑。全球最大時尚電商平臺Farfetch,看上了京東的物流和渠道優勢,在中國的第一個合作對象就是京東。如果你2017年在Farfetch上購物,沒準會收到來自京尊達小哥的包裹,他們戴著白手套、駕駛電動汽車,而不是騎著快遞小三輪。但2020年11月,Farfetch關了京東店鋪,在天貓開出了旗艦店,物流也變成了國際物流寄到菜鳥海外集貨倉+國內順豐的組合。而轉向電商業務的快手,目前與幾個電商巨頭的關系曖昧,與京東的合作也未必長久。 早期,中國民營物流從低效的國有壟斷企業口中搶食,之后電商成了最重要的刺激,2010年后,中國快遞業務量保持50%以上的同比增長。后疫情時期,電商依舊是物流發展的重要推手,但電商陣營背后的物流也有了三列站隊:順豐、京東,以及被阿里持股或收購的通達系。 從電商延伸到物流的京東,做大了物流始終懷著電商夢的順豐,以及通過菜鳥網絡與四通一達協作的阿里,在各條賽道上跑出差異,但同時也在滲進彼此市場。 京東在2018年10月份殺入個人快遞市場,相繼推出“特惠送”(陸路運輸價格較低)、“特瞬送”(同城快遞配送)、“特快送”(航空運輸次日/隔日達)等服務品類,開始與順豐爭奪快遞散單市場。 以運力為流量的順豐,做了10年電商和新零售的夢之后,也開始走向京東物流擅長的供應鏈業務。2010年3月,先后上線過賣食品雜貨的順豐E商圈,賣煙酒、工藝擺件和保健品的尊禮會,賣生鮮的順豐優選和順豐大當家。結局都不了了之,或是毫無存在感。 2019年,盡管順豐的傳統業務依舊占大頭,供應鏈收入僅貢獻49.18億元,占總收入4.4%。但在順豐冷運、同城、國際、供應鏈和倉儲等一眾新興業務中間,它的增長最快,增長率超過1000%。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。