中商情報網訊:現代烘焙業在我國起步較晚,行業發展時間較短,烘焙食品在中國主要作為甜點零食,人均消費量與歐美等國家有較大的差距。隨著中國消費者對烘焙食品的認知度的不斷提升,中國烘焙市場未來增長潛力巨大。

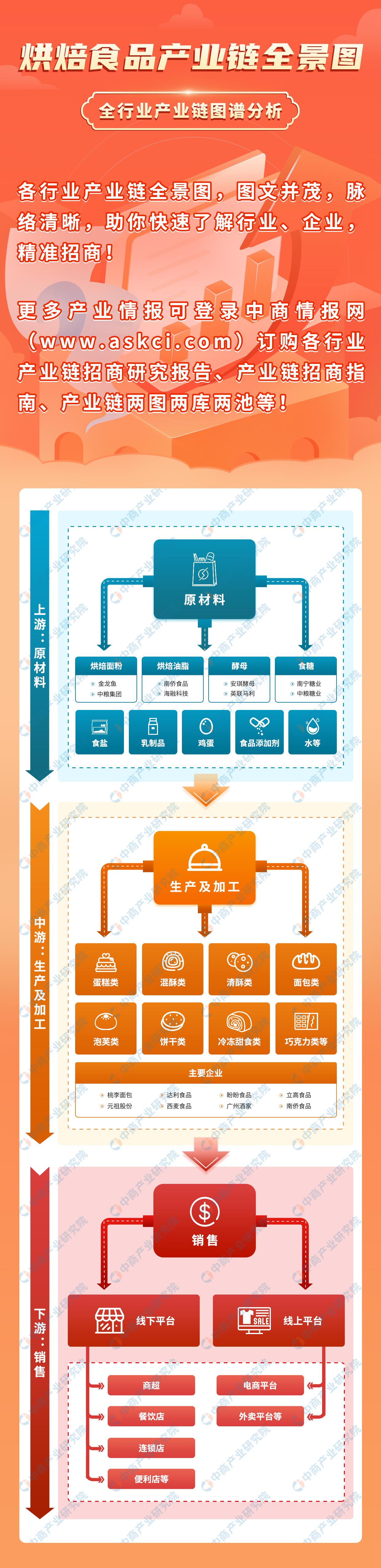

一、產業鏈

烘焙食品產業鏈上游包括烘焙面粉、烘焙油脂、食鹽、砂糖、乳品、雞蛋、水等原材料,中游可分為蛋糕、面包、甜點、餅干等,下游銷售渠道包括商超、餐飲店、連鎖店、便利店、線上平臺等。

資料來源:中商產業研究院整理

二、上游分析

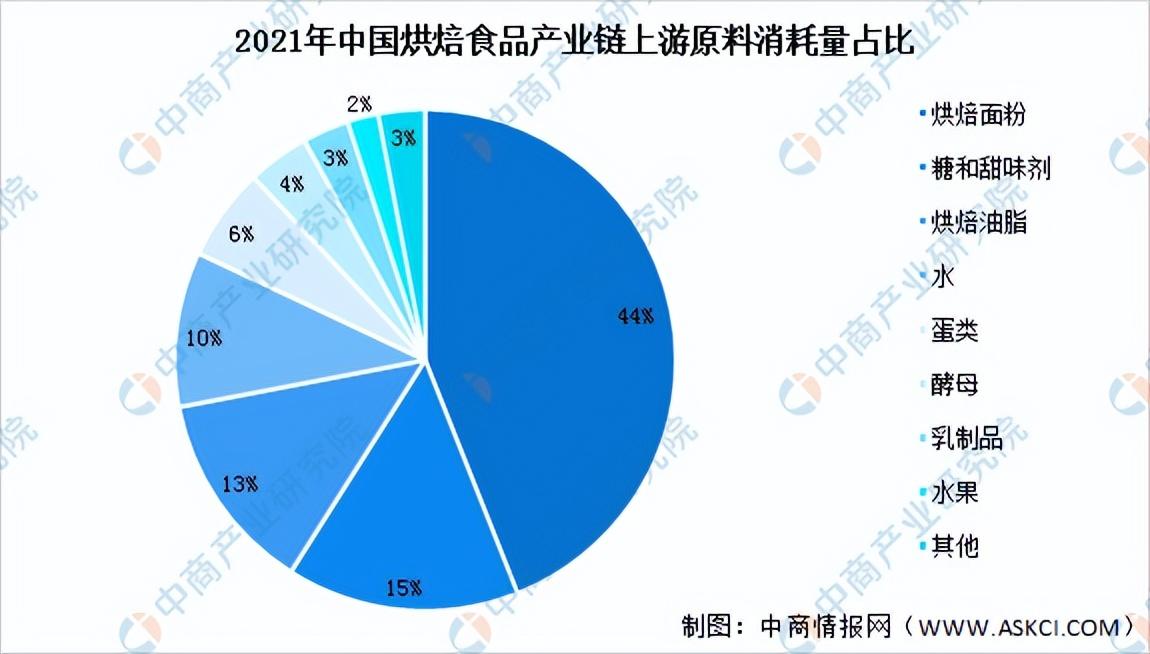

1.烘焙食品原料消耗量

烘焙食品是以面粉、酵母、食鹽、砂糖和水為基本原料,添加適量油脂、乳品、雞蛋、添加劑等輔料,通過高溫焙烤工藝定型、熟化的各種易于保存、食用方便的食品。從上游原料消耗量占比來看,烘焙面粉占據主導地位,占比44%;糖和甜味劑、烘焙油脂、水消耗量占比分別為15%、13%和10%;其余原料消耗量不足10%。

數據來源:中商產業研究院整理

2.烘焙面粉消費量

面粉是制作烘焙食品最主要的生產原料之一,根據蛋白質含量,面粉可以分為低筋面粉、中筋面粉和高筋面粉三類。近年來,我國烘焙產業發展迅速,并帶動上游烘焙面粉行業快速發展,使烘焙面粉消費量呈現穩健增長的態勢。數據顯示,2022年中國烘焙面粉消費量約為561萬噸,近五年年均復合增長率達到7.34%,預計2023年國內烘焙面粉消費量將達到691.8萬噸。

數據來源:艾媒數據中心、中商產業研究院整理

3.烘焙油脂消費量

烘焙油脂也是烘焙食品最重要的原料之一,在烘焙產品制作中具有獨特的功能性,可以使面糊具備適當的乳化性、酪化性、分散性,并可令烘焙產品具有柔軟性、起酥性、吸水性和穩定性等誘人風味。烘焙油脂市場的產品主要分為人造奶油、起酥油和天然奶油等。數據顯示,2022年我國烘焙油脂消費量約為164.3萬噸,預計2023年消費量將增長至202.6萬噸。

數據來源:艾媒數據中心、中商產業研究院整理

[FS??age]

4.成品糖產量

食品工業、飲料業、飲食業等用糖行業的快速發展,推動了我國食糖工業消費的穩步上升。在國內市場強勁需求的推動下,我國成品糖產業整體保持平穩發展。數據顯示,2022年11月全國成品糖當月產量與去年同期相比下降,11月全國成品糖產量為94.1萬噸,同比下降11.3%;2022年1-11月全國成品糖產量1178.8萬噸,同比增長0.5%。

數據來源:國家統計局、中商產業研究院整理

5.乳制品產量

乳制品指的是使用牛乳或羊乳及其加工制品為主要原料,加入或不加入適量的維生素、礦物質和其他輔料,使用法律法規及標準規定所要求的條件,經加工制成的各種食品,也叫奶油制品。近年來,乳制品行業增長穩健。數據顯示,2022年11月全國乳制品產量為272萬噸,同比增長4.5%;2022年1-11月全國乳制品產量2849萬噸,同比增長2.8%。

數據來源:國家統計局、中商產業研究院整理

6.上游主要企業

資料來源:中商產業研究院整理

三、中游分析

1.全球烘焙食品市場規模

在全球范圍內,烘焙食品因其美味、便捷、健康等優勢,深受各國消費者的喜愛,吐司、面包、餅干等烘焙食品已經成為人們生活中不可或缺的一部分。隨著全球化的發展和人們生活水平的提高,全球烘焙食品的市場規模也在逐年提升。根據相關數據統計,2021年全球烘焙食品市場規模達到4163.2億美元,2017-2021年的年均復合增長率約為3.0%,預計2023年全球烘焙食品市場規模將達到4416.2億美元。

數據來源:Euromonitor、中商產業研究院整理

2.中國烘焙食品市場規模

隨著我國人均消費水平的增長、餐飲消費結構的調整以及生活節奏加快,人們對烘焙食品的接受度不斷上升,需求也愈發的多元化,消費者飲食習慣的改變使得烘焙食品逐漸成為了消費者主流的飲食選擇,進而推動了我國烘焙行業的發展。數據顯示,2021年我國烘焙食品行業市場總規模達到2657億元,近5年CAGR為9.08%,預計2023年我國烘焙行業市場規模將達到3102億元。

數據來源:《2021年中國連鎖餐飲行業報告》、中商產業研究院整理

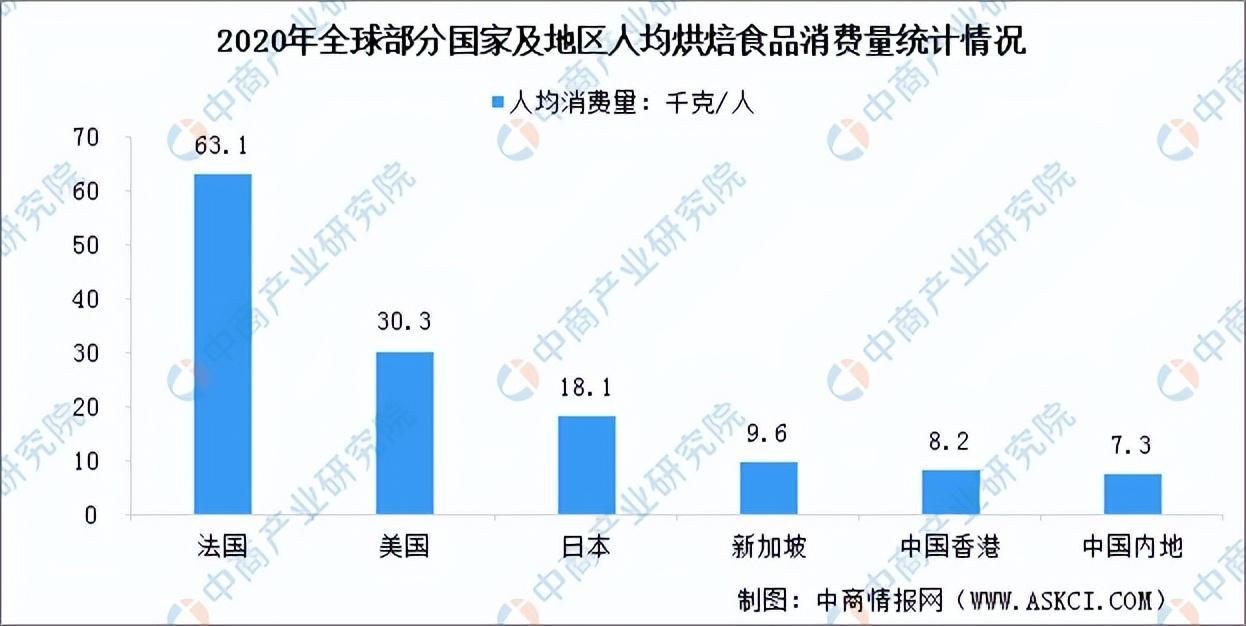

3.烘焙食品人均消費情況

烘焙食品一直是歐美國家的主流早餐和主食,相較之下,烘焙食品進入我國較晚,發展時間較短,且烘焙食品還未被當作正餐食用,因而國內人均消費水平與發達國家和地區還有較大差距。據歐睿國際統計,2020年我國內地人均烘焙食品消費額僅為約24美元/人,人均烘焙食品消費量為7.3千克,遠低于其他國家和地區,中國烘焙人均消費量有望進一步提高。

數據來源:Euromonitor、中商產業研究院整理

4.烘焙產品銷售占比情況

烘焙產品可分為蛋糕、糕點、面包等類別,從我國烘焙產品銷售額來看,2020年蛋糕品類銷售額最高,占比達到41.2%;糕點占比39.7%;面包占比18%。蛋糕、糕點占據主導地位,但隨著面包類產品的代餐趨勢逐漸增強,面包所占的市場份額將增加。

數據來源:Euromonitor、中商產業研究院整理

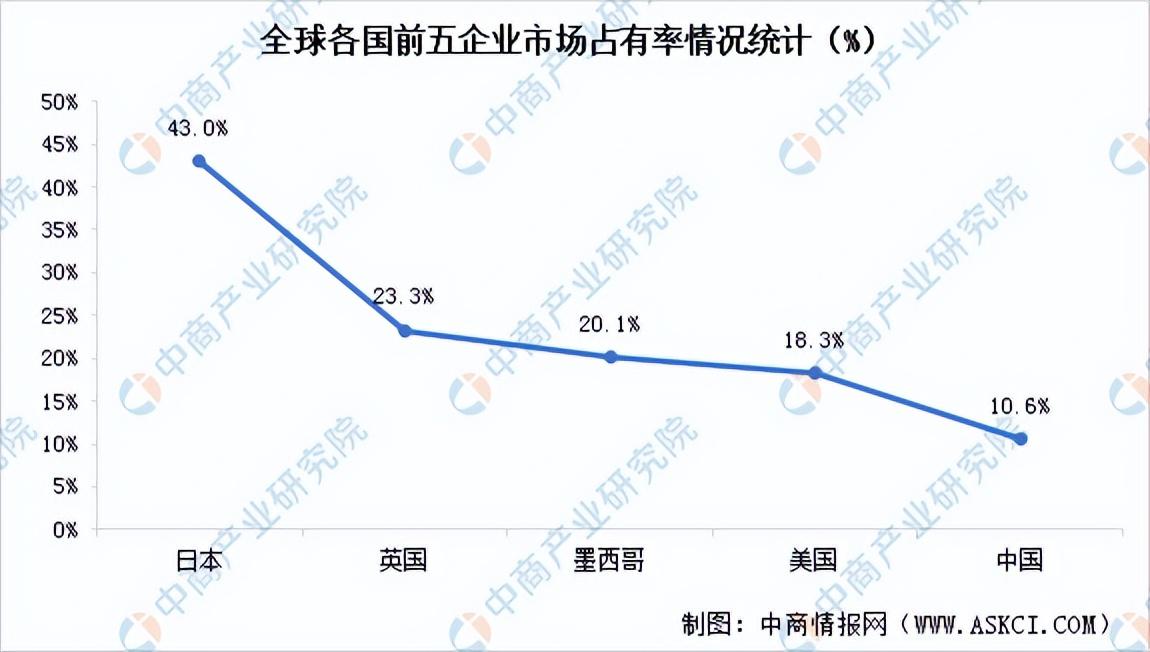

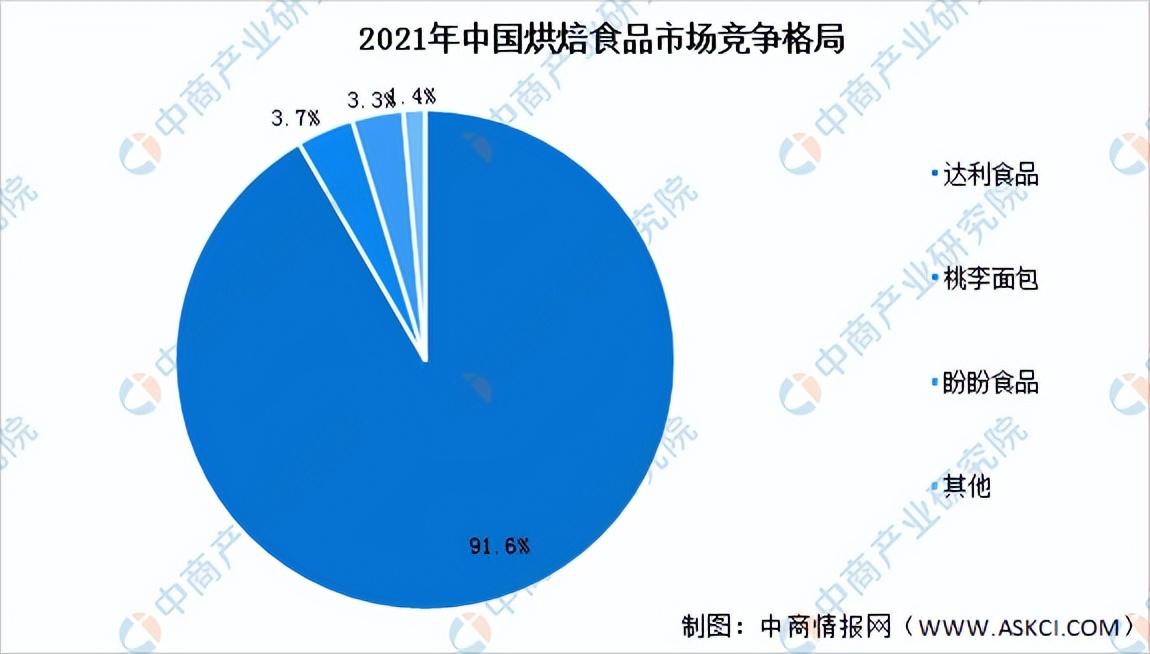

5.市場競爭格局

與全球市場相比,中國烘焙行業整體看集中度不高。相較于日本前五大公司集中度43%,中國烘焙行業前五大公司僅占市場總量的10.6%,市場尚有連鎖化和整合的空間。

數據來源:中商產業研究院整理

我國烘焙食品行業參與者眾多,行業門檻較低,市場競爭格局高度分散。據相關數據顯示,行業排名前三的企業分別為達利食品、桃李面包、盼盼食品,市場份額合計僅為8%。

數據來源:Euromonitor、中商產業研究院整理

四、下游分析

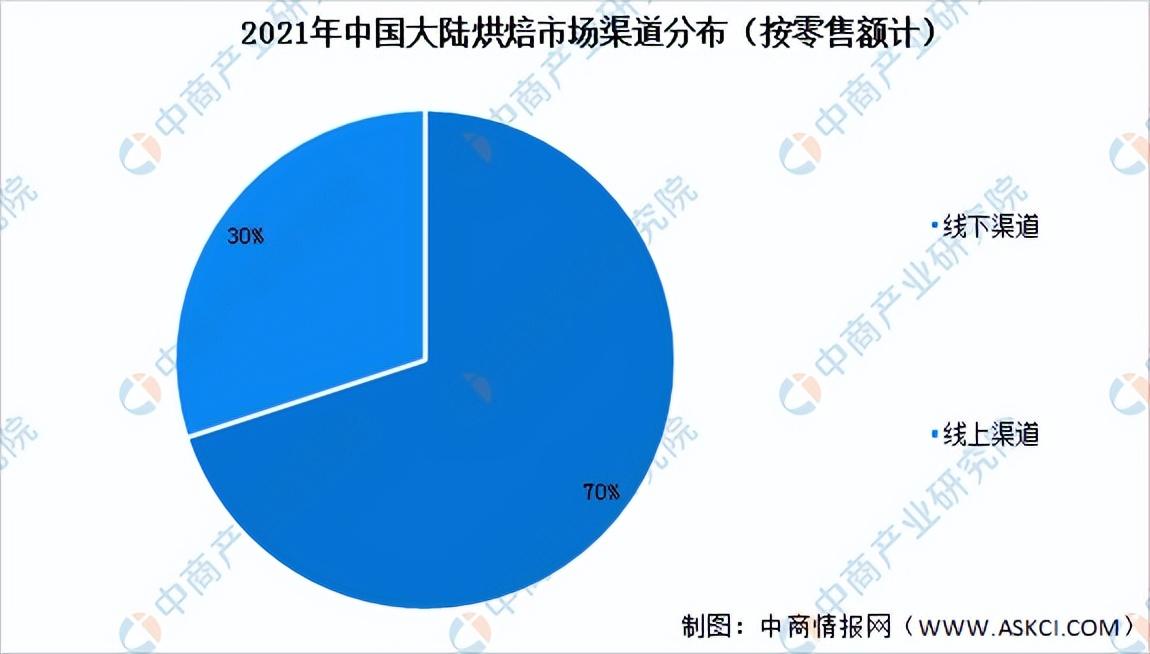

1.烘焙食品下游零售渠道

從下游零售渠道來看,目前烘焙門店、商超、便利店等線下渠道仍是烘焙市場的核心銷售渠道,2021年市場占比合計達到70%。但近年來由于疫情的影響,越來越多傳統烘焙企業也加快布局線上渠道,在產品、渠道和營銷等方面更加注重數字化創新與升級,如推出線上限定產品、自建線上點單平臺、直播帶貨等,線上銷售渠道滲透率持續提升,2021年整體烘焙食品線上渠道購買占比約為30%。

資料來源:沙利文、中商產業研究院整理

2.烘焙食品門店數量

根據美團《2022烘焙品類發展報告》,我國近68%的烘焙品牌仍為單店模式,10-100家門店的連鎖店約占12%,100-300家門店的連鎖店約占6%,市場整體高度零散。從門店數量來看,受疫情影響近年來門店數量有所下降,2020年中國烘焙門店數量為39.0萬家,同比下降18.58%。隨著疫情的好轉,預計未來烘焙門店數量將恢復增長。

數據來源:美團點評、中商產業研究院整理

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。