一般情況銷售額確定的基本規(guī)則

銷售額是指納稅人發(fā)生應(yīng)稅銷售行為向購買方收取的全部價款和價外費用,但不包括收取的增值稅稅額。

1、不含稅銷售額

增值稅的計稅銷售額應(yīng)當(dāng)是不含增值稅的銷售額;

如果已知的金額含增值稅,應(yīng)當(dāng)換算成不含增值稅的銷售額。

(1)如何換算?

不含增值稅銷售額 = 含增值稅銷售額 ÷ (1+適用稅率或者征收率)

(2)如何判斷已知的金額是否含稅?

①增值稅專用發(fā)票上注明的“金額” (或稱增值稅專用發(fā)票上注明的“價款”)為不含稅金額;

②價外費用屬于含稅收入,商業(yè)企業(yè)零售價通常屬于含稅收入,需要并入銷售額并繳納增值稅的包裝物押金屬于含稅收入。

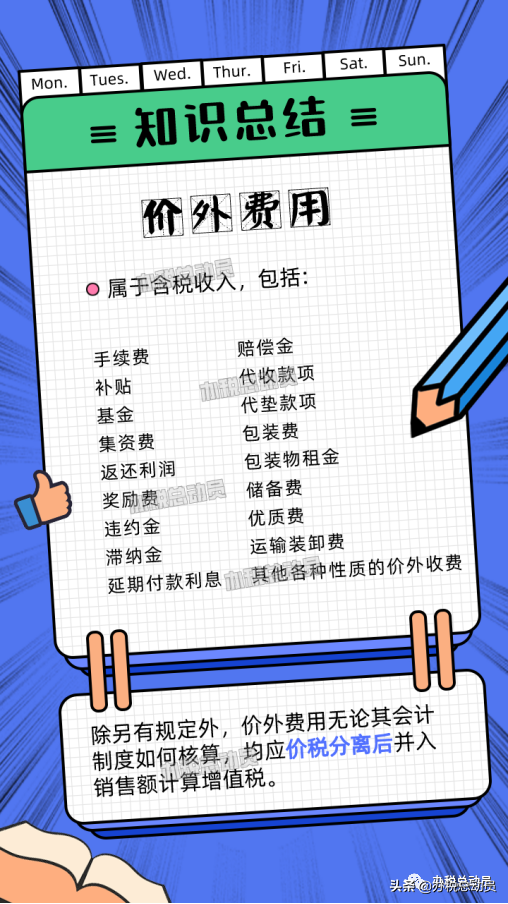

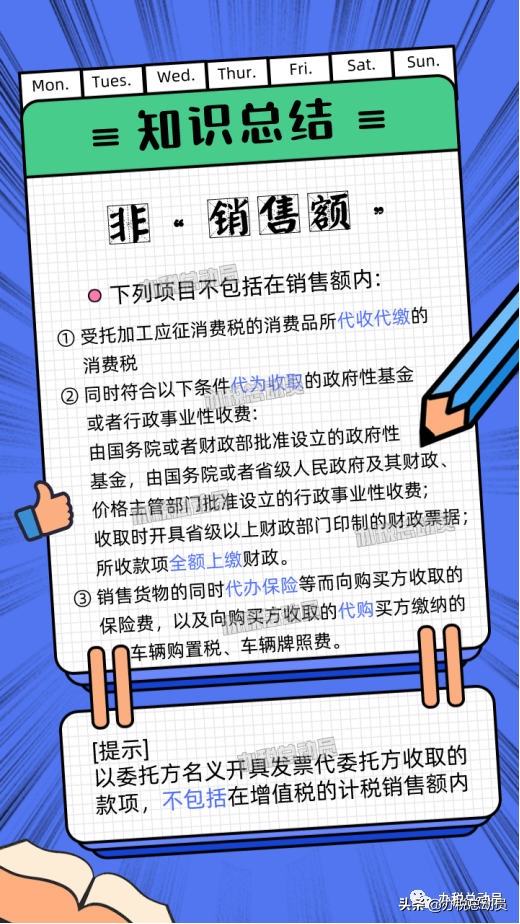

2、價外費用的識別

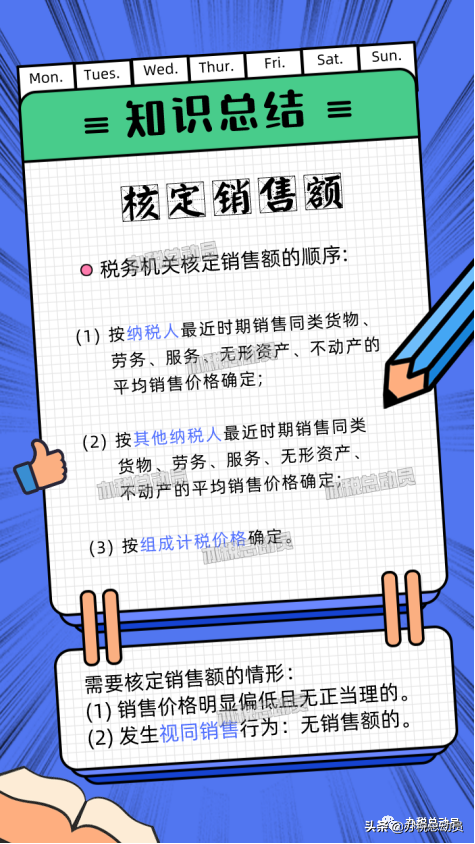

核定銷售額

特殊情況下,主管稅務(wù)機關(guān)需要核定銷售額,詳情如下

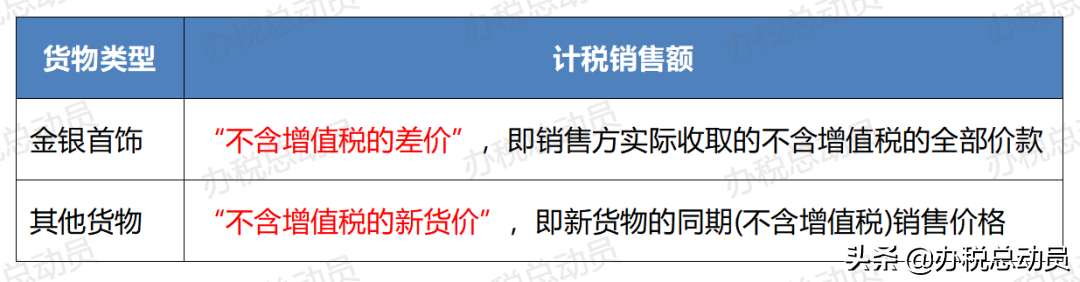

特殊銷售方式下的貨物銷售額

1、商業(yè)折扣

2、“以舊換新”

3、包裝物押金(而非租金)

4、以物易物:雙方均應(yīng)作購銷處理

銷項稅額(應(yīng)納稅額):以各自發(fā)出的貨物核算銷售額、計算銷項稅額(應(yīng)納稅額)、依法開具發(fā)票。

聲明:本文由網(wǎng)站用戶竹子發(fā)表,超夢電商平臺僅提供信息存儲服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請聯(lián)系我們刪除。