“旅游+互聯(lián)網(wǎng)”催生了眾多旅游新模式,在線旅游是其中之一。隨著國家政策的支持,行業(yè)標準的制定,高質量、高服務、高效率的在線旅游正在成為旅游業(yè)的主要模式。根據(jù)Analysys數(shù)據(jù)顯示,2019年我國在線旅游交易規(guī)模首次突破萬億規(guī)模,達到10866.5億元,同比增長11.4%,增速有所回升。

在線旅游業(yè)的規(guī)模不斷擴大,其行業(yè)競爭也較為激烈。2014年以來,攜程先后參股或收購了途牛、同程、藝龍、去哪兒等OTA,在行業(yè)打造出攜程系。目前,在線旅游業(yè)已經(jīng)形成以攜程系、阿里、新美大三大實力角逐的格局,那么攜程、飛豬、美團究竟誰才是在線旅游之王呢?

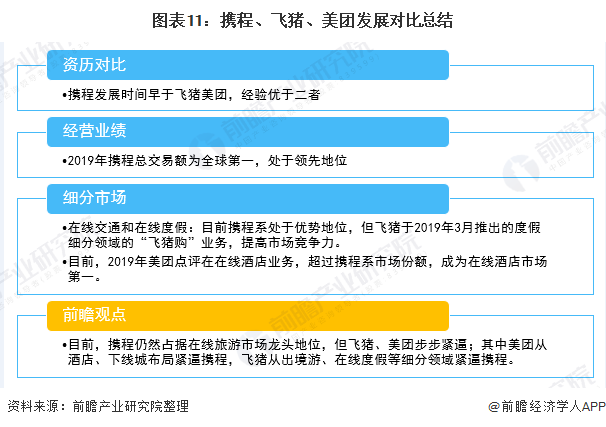

資歷對比:攜程發(fā)展歷程更長

1999年,攜程網(wǎng)正式成立。近二十年來,攜程致力于在線旅游OTA發(fā)展,并通過投資并購擴大企業(yè)規(guī)模,到2019年,攜程正式發(fā)布“G2戰(zhàn)略”,聚焦高品質及全球化布局。

而美團點評以及飛豬在在線旅游市場的布局遠慢于攜程。美團點評于2013年正式推出酒店預訂業(yè)務,2018年9月在港交所上市,隨之推出“Food+Platform”戰(zhàn)略,通過本地生活服務帶動在線旅游業(yè)發(fā)展。2019年4月,美團推出“長青計劃”,聚焦酒店業(yè)務。

飛豬前身為阿里旅行,2016年阿里巴巴正式將阿里旅行升級為飛豬。飛豬背靠阿里流量優(yōu)勢,發(fā)展在線旅游業(yè)務,并聚焦于平臺化發(fā)展。2018年10月飛豬宣布“新旅行聯(lián)盟”計劃,開啟數(shù)據(jù)智能時代的深度連接,構筑全鏈路連接的行業(yè)新生態(tài)。2019年10月,飛豬發(fā)布“新旅行聯(lián)盟”2.0升級版,上線全新店鋪運營體系,結合品牌營銷和會員體系,提升商家數(shù)字化運營能力。

從三家公司的發(fā)展歷程看,攜程早于美團和飛豬10年以上年布局在線旅游市場。所以,論資歷,攜程歷史更久,經(jīng)驗更為豐富。

經(jīng)營業(yè)績對比

由于飛豬未披露其相關經(jīng)營數(shù)據(jù),故本文在經(jīng)營業(yè)績對比方面?zhèn)戎赜跀y程和美團點評。

——經(jīng)營收入層面:攜程拔得頭籌

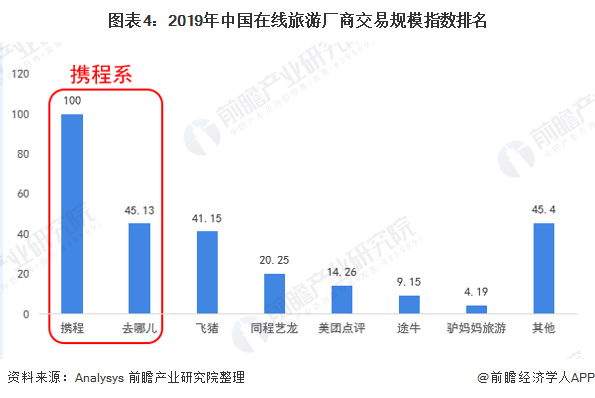

根據(jù)Analysys數(shù)據(jù),2019年中國在線旅游廠商交易指數(shù)前七位排名依次為攜程、去哪兒、飛豬、同程藝龍、美團點評以及驢媽媽旅游。總體來看,2019年以攜程、去哪兒為首的攜程系的公司經(jīng)營明顯優(yōu)于飛豬、美團點評等在線旅游廠商。

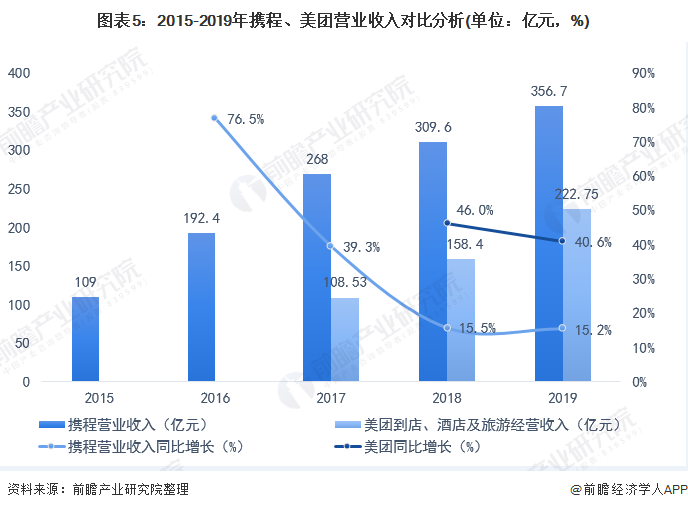

具體從經(jīng)營收入來看,攜程的營業(yè)收入遠超于美團的到店、酒店及旅游收入,但美團的經(jīng)營增速處于較高水平,說明美團在旅游相關業(yè)務方面正加速布局。2019年攜程的營業(yè)收入為356.7億元,同比增長15.2%;而美團到店、酒店及旅游收入僅為222.75億元,同比增長40.6%。

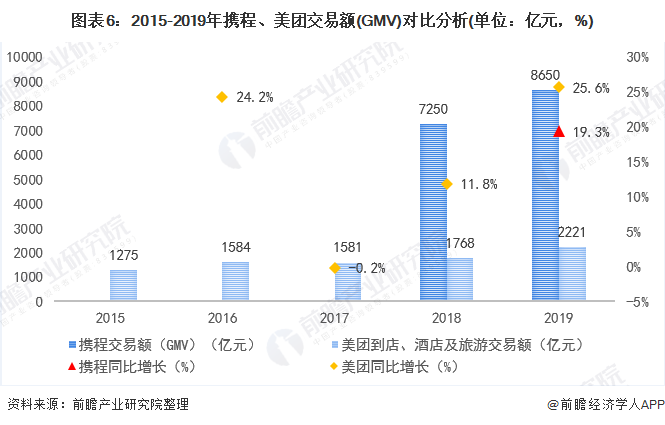

同時結合二者的交易額來看,2019年度攜程的總交易額(GMV)達到8650億元,同比增長19.3%,繼續(xù)保持全球在線旅游行業(yè)第一;而美團到店、酒店及旅游的交易額雖然保持高速增長,但仍與攜程有較大差距,僅為2221億元。

注:攜程于2018年首次公布交易額。

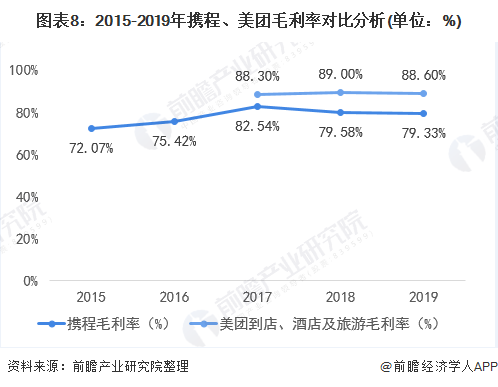

——盈利能力層面:攜程毛利高于美團,但美團盈利能力略勝一籌

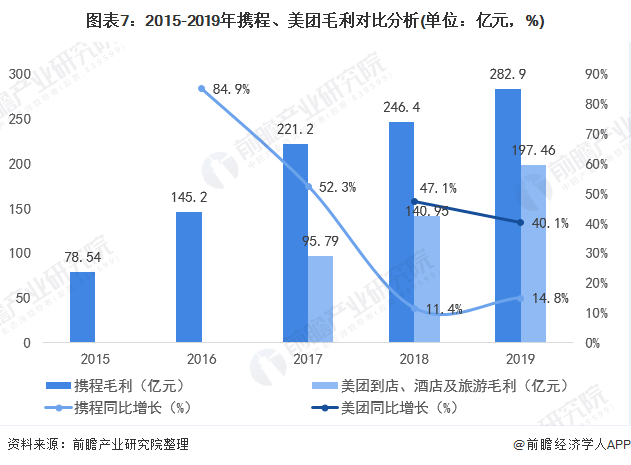

從攜程和美團的毛利來看,攜程的毛利要遠高于美團,其中2019年,攜程的毛利達到282.9億元,同比增長14.8%,而美團到店、酒店及旅游毛利僅為197.46億元,同比增長40.1%;但值得注意的是,2017-2019年,美團到店、酒店及旅游的毛利率均高于攜程,2019年美團到店、酒店及旅游的毛利率為88.6%,高于攜程9.27個百分點,說明,近年來美團到店、酒店及旅游的盈利能力要略勝一籌。

細分市場對比:攜程全面發(fā)展,飛豬、美團持續(xù)布局

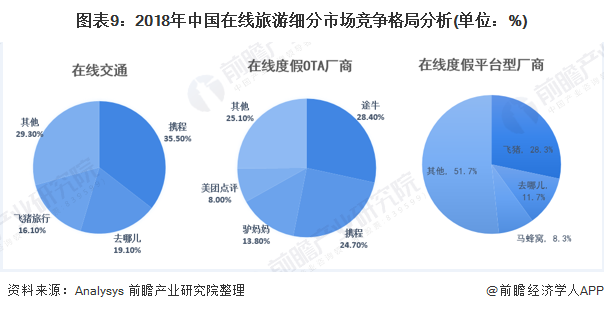

——攜程系占據(jù)在線交通和在線度假

從在線交通細分市場來看,根據(jù)Analysys數(shù)據(jù)顯示,2018年攜程系在在線交通和在線度假的市場份額均處于領先水平。2018年攜程+去哪兒的在線交通市場份額達到54.4%,占據(jù)半壁江山;而飛豬通過“出境游”戰(zhàn)略在在線交通市場占有一席之地,市場份額達到16.1%。但在2019年10月,攜程發(fā)布“G2戰(zhàn)略”,全面布局海外市場,將迎面競爭飛豬出境游市場,搶占在線預訂機票份額。

在線度假旅游市場頭部企業(yè)份額同樣穩(wěn)固,市場集中度高。從OTA型企業(yè)來看,2018年頭部四家企業(yè)總份額達74.9%,市場處于高度集中狀態(tài),其中途牛繼續(xù)位列首位,市場份額達28.4%;從平臺型廠商來看,2018年飛豬占據(jù)首位,市場份額大28.3%;但從整個在線度假市場來看,攜程系依然較為領先。而2019年3月,飛豬推出度假細分領域的“飛豬購”業(yè)務,從在線度假層面直面競爭攜程的在線度假領域。

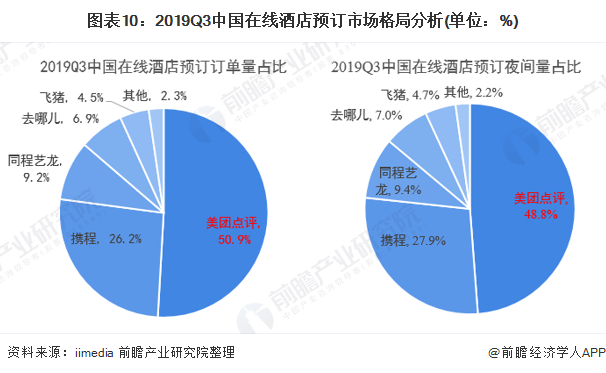

——美團超越攜程,成為在線酒店市場第一

從在線酒店預訂市場來看,根據(jù)iimedia數(shù)據(jù),2019年第三季度美團點評的在線酒店預訂量占總訂單量的50.9%,高居首位;而攜程系(攜程+去哪兒)的占比僅為33.1%;同時2019第三季度美團酒店間夜量占比達48.8%,也位居行業(yè)第一。總體來看,美團酒店于在線酒店預訂市場已經(jīng)超越攜程,成為第一。

前瞻觀點:攜程系仍占據(jù)行業(yè)龍頭地位,飛豬美團步步緊逼

總體來看,攜程堅持穩(wěn)健的發(fā)展戰(zhàn)略,且目前無論從資歷、業(yè)績方面,都在在線旅游領域處于領先地位。但飛豬和美團近年來發(fā)展勢頭強勁,分別憑借阿里流量以及本地生活服務平臺優(yōu)勢,從不同層面與攜程展開激烈競爭,不斷搶占市場份額。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發(fā)現(xiàn)本站文章存在版權問題,如發(fā)現(xiàn)文章、圖片等侵權行為,請聯(lián)系我們刪除。