2023年2月2日,國家稅務總局發布關于辦理2022年度個人所得稅綜合所得匯算清繳事項的公告(2023年第3號公告),明確2022年度個人所得稅綜合所得匯算清繳的相關事宜,符合條件的公益慈善事業捐贈列入扣除項。(附:國家稅務總局關于辦理2022年度個人所得稅綜合所得匯算清繳事項的公告)

匯算辦理時間:2023年3月1日至6月30日。

辦理渠道:個人可以通過“個人所得稅APP”等渠道對上一年度的收入和納稅情況進行匯算清繳。

以下是關于個人公益性捐贈稅前扣除的操作說明及問題匯總↓

公益捐贈收據如何抵扣個人所得稅?

方案一:捐贈并且獲得捐贈收據之后,直接將捐贈收據提交給機構財務部門,其會在做當月工資或者下個月工資的時候,一并扣除。

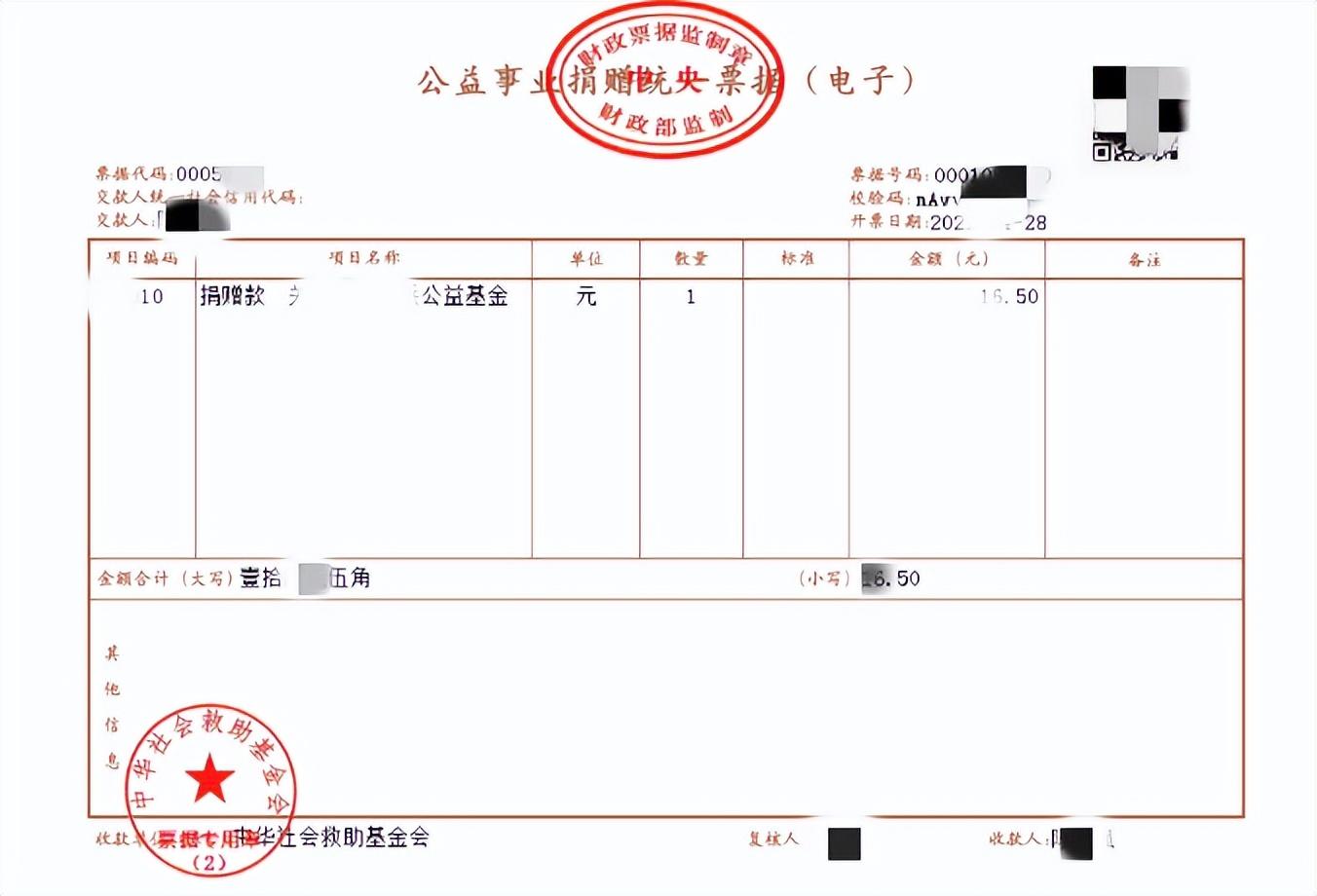

公益捐贈票據(示例)

方案二:如果機構財務部門并不方便處理捐款的個稅扣除,那么可以于次年的1月~6月,在“個人所得稅”APP上傳上一年度公益捐贈信息,和上一年度所得稅年度匯算一起申報,申請抵扣。

具體操作步驟如下:

1、下載“個人所得稅”APP,登陸個人賬號。點擊“綜合所得年度匯算”。

2、選擇“2022年度”進行個稅申報,如您在3月21日前辦理申報,需要進行預約才可辦理。

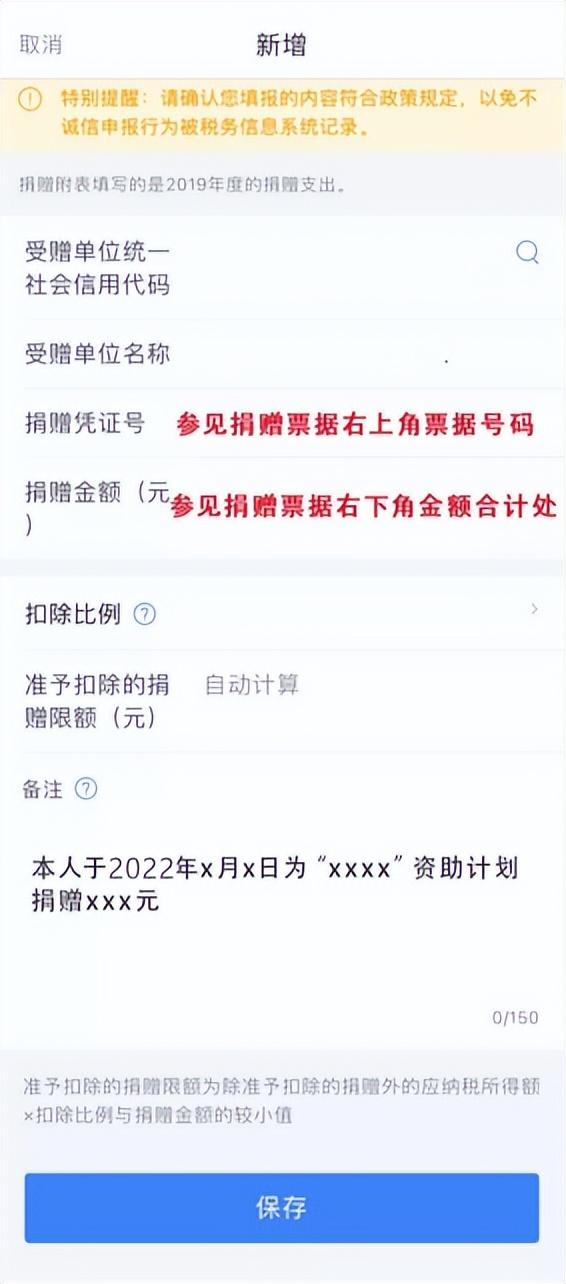

3、在“標準申報”頁面,點擊“準予扣除的捐贈額”,再點擊右上角“新增”。

4、填寫詳細的捐贈支出信息。

(以中華社會救助基金會為例)

受贈單位統一社會信用代碼:53100000500021326D

受贈單位名稱:中華社會救助基金會

捐贈憑證號:即捐贈票據上的票據號碼

捐贈金額:即實際捐款額

扣除比例:中華社會救助基金會的扣除比例為30%

備注:說明捐贈的年月和捐贈項目名稱

5、申報信息填寫完畢,點擊保存,申請退稅。如有多張發票就重復新增上傳信息,全部捐贈票據登記結束,即可查看退稅金額,并申請退稅。

個人所得稅稅前扣除的公益性捐贈有哪些?

個人通過中華人民共和國境內公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業的捐贈,發生的公益捐贈支出,可以按照個人所得稅法有關規定在計算應納稅所得額時扣除。

個人公益捐贈稅前扣除,是否有限額?

居民個人發生的公益捐贈支出,在綜合所得、經營所得中扣除的,扣除限額分別為當年綜合所得、當年經營所得應納稅所得額的百分之三十;在分類所得中扣除的,扣除限額為當月分類所得應納稅所得額的百分之三十。

支持抵扣的相關資料?

- 個人通過符合條件的公益性社會組織、國家機關捐贈的,憑其開具的捐贈票據扣除。

- 個人發生公益捐贈時不能及時取得捐贈票據的,可以暫時憑公益捐贈銀行支付憑證扣除。

- 機關、企事業單位統一組織員工開展公益捐贈的,可以憑匯總開具的捐贈票據和員工明細單扣除。

- 新冠肺炎疫情期間,個人直接向承擔疫情防治任務的醫院的捐贈,可憑醫院開具的捐贈接收函辦理稅前扣除。

公益性捐贈支出稅前扣除,針對個人有怎樣的稅收優惠?

個人捐贈多少關系到享受多少稅收優惠,不是捐的越多享受優惠就越多。舉例說明,例如:小A月工資8000元,當月繳納五險一金個人承擔約1200元,本月捐贈500元,個人所得稅起征點5000元。不捐與捐贈的納稅對比:

?小A若不捐贈應繳納個人所得稅為:54元

計算過程:應納稅所得額=8000-1200-5000=1800元,應納稅款=1800×3%=54元

?小A捐贈800元后應繳納個人所得稅為:39元

計算過程:應納稅所得額=8000-1200-5000 = 1800元,應納稅所得額的30%為1800×30%=540元,捐贈500元<應納稅所得額的30%的540元,可以從應納稅所得額中扣除,捐贈500元后應繳納個人所得稅=(8000-1200-5000-500 )×3% = 39元。

小A不捐贈要繳納個人所得稅54元,捐贈后繳納個人所得稅39元,相差15元,享受15元稅收優惠。

多捐不多抵扣,抵扣有上限

有那么好的政策,是不是捐很多的話,是不是就不用納稅了?

當然不是,是多捐不多抵扣,抵扣有上限。

例:比如小A的月工資還是8000元,這次不捐500了,小A咬咬牙捐1300!他的個稅是不是該這樣計算:(8000-1200-5000-1300)*3% = ?

錯啦!小A雖然捐了1300元,超過500元許多,但因為國務院有規定“個人公益性捐贈額未超過納稅義務人申報的應納稅所得額30%的部分,可以從其應納稅所得額中扣除”,而小A的應納稅所得額30%是(8000-1200-5000)*30%=540,所以只能在稅前扣除540元而不能扣除1300元。

所以,小A捐贈1300元,應納稅37.8元。(8000-1200-5000-540)×3% = 37.8元。

上文僅僅以工資、薪金所得演示了個人捐贈應享受的稅收優惠,由于個人所得來源類型有11種,因此在計算不同類型個人所得時方法略有不同,在此本文不再贅述。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。