昨天的文章后臺大概有2000人回答問題,結果只有不到10個人答對了,正確率只有0.5%。猜的最多的是海天味業、養元飲品、涪陵榨菜、桃李面包(點擊左邊公司名可以查看對應公司分析文章哦)。

這幾家公司質地都不錯,各有自己的優勢和瑕疵,小組都寫過。但是這次現金流高得嚇人的這家,是一家市值比它們小得多,只有100多億的公司——珠江啤酒。

圖片來源:電視劇《人民的名義》

◆ ◆ ◆ ◆ ◆

啤酒作為一個舶來品,在我國消費量巨大,是僅次于水和茶的液體。但是在過去好幾年里,啤酒行業都無人問津,因為數據實在是太差了!不僅從14年來行業整體銷量就陷入了負增長,而且各家還陷入了價格戰。同樣是酒,人家那邊白酒是量價齊升,這邊啤酒是量價齊跌,投資機構當然不要看了。

就在這樣已經幾乎飽和的啤酒行業里,國際巨頭們還在廝殺,華潤、百威、嘉士伯等拼紅了眼。因為啤酒行業有兩大特點:

第一,區域性強。啤酒的單位價值不高、對保鮮要求很高,加上地域的品牌認知和消費習慣,使得啤酒行業發展開始就是偏安一隅、諸侯分割天下的局面。所以對于巨頭來說,通過并購拿下各個區域的龍頭是最佳策略。

各個啤酒企業就像地頭蛇,獲得一個地方的主導權以后,憑借在當地的規模優勢實現盈利。珠江啤酒在華南地區的收入占比是95%,毛利達到97%;青島啤酒在山東的收入占比是55%,毛利卻占到58%,在自己的地盤,不僅銷售有優勢,利潤也有優勢。這個特點其實有點類似水泥行業,典型的區域規模經濟。

第二,典型的現金牛。在行業最低谷的時候,有些啤酒的價格比水還低,但就在利潤面臨嚴峻考驗的這幾年里,這些啤酒企業扣掉支出以外,經營性現金流依然好到爆棚。如果不賺錢,做實業的巨頭削尖了腦袋往里鉆干什么?

圖片來源:電影《甲方乙方》

◆ ◆ ◆ ◆ ◆

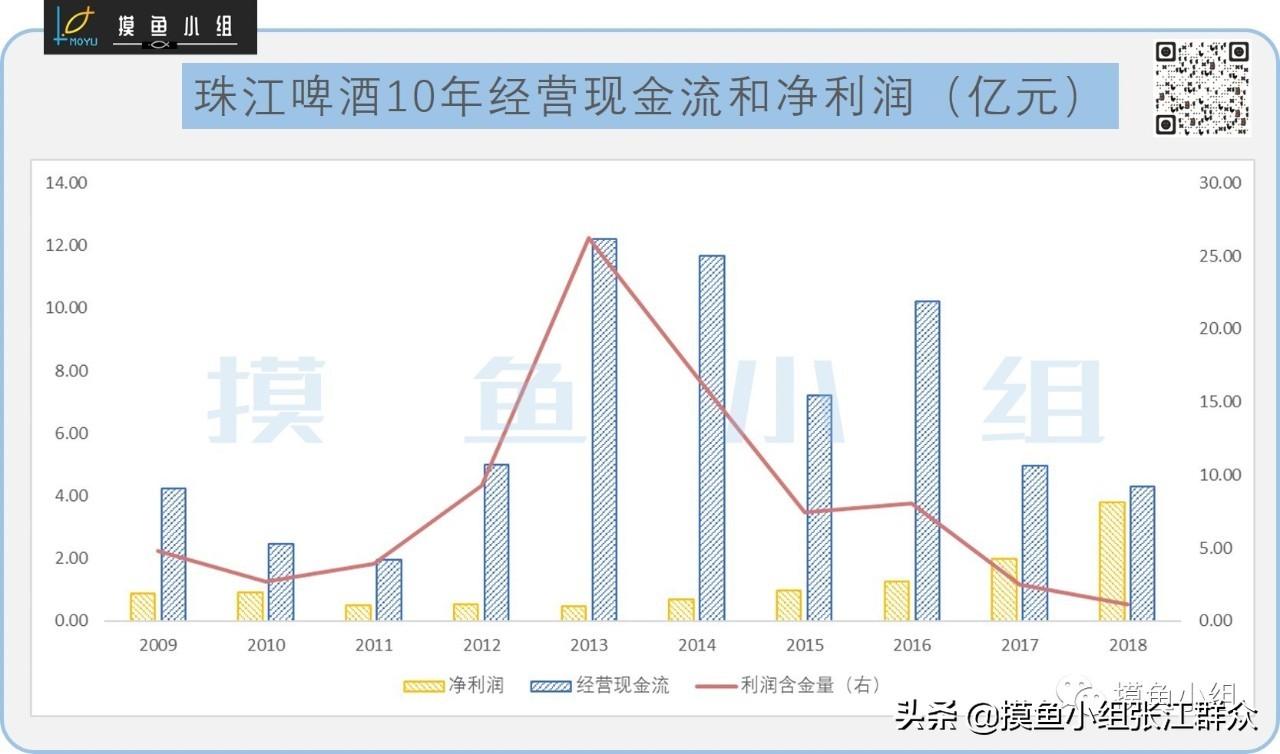

下圖是過去10年里珠江啤酒的經營性現金流和凈利潤的情況:

可以看到公司凈利潤經歷了觸底回升的過程,但是現金流相對于凈利潤一直很炸裂。強勁的現金流主要來源于公司對產業鏈上下游強烈的議價能力。

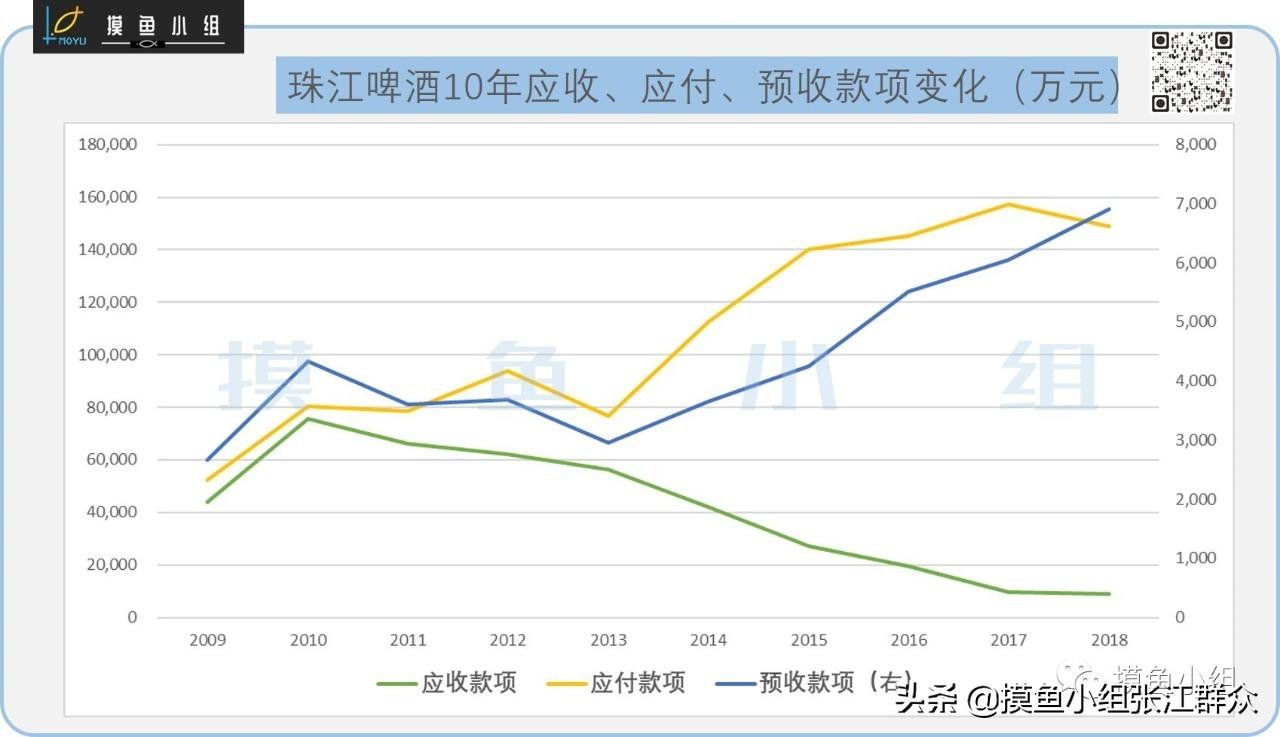

以珠江啤酒為例,通過下圖可以看到,它的應收款項在下降,預收款項在增加,說明公司對下游客戶的銷售回款政策很強勢,不提供賒銷;與此同時,它的應付和預收款項卻逐步擴大,說明公司通過占用上游客戶的款項,進一步提高了自己的現金流優勢。

強大的現金生產能力反映了啤酒行業在產業鏈中的強勢地位,說明這是個好生意。目前行業銷量基本穩住,未來行業上升的主要突破口是價格。

價格還是有一點轉機的。之前大手筆投下去的產能經歷了這幾年行業的低谷,關停的關停,退出的退出,產能過剩的現象有所緩解,加上全國各區域的格局初步劃定,各家已經不再打價格戰,而是在去年默契地開始了組團漲價。

我啤酒雖然不像你茅臺漲個幾十塊,但是漲個五毛一塊的還是可以的嘛,再加上我銷量大,對利潤的提升效果還是挺顯著的。

另外一個漲價的方式呢,就是提高產品線上中高端的占比。你看現在各地啤酒企業搞的那些什么啤酒博物館啊產業園啊文化節啊,都是拉大旗,就是提高這玩意的文化底蘊,讓大家覺得啤酒也不光是街頭巷尾的廉價玩意,方便賣高價。

◆ ◆ ◆ ◆ ◆

排名利潤含金量榜首的珠江啤酒是個國企,對其股權多次增持的百威英博自然是看重了它在華南地區的實力。

無獨有偶,排名第二的居然也是個啤酒企業,是被嘉士伯收入囊中的重慶啤酒,雄霸西南市場。這家公司曾經在二級市場上還牽起過大波浪,11年搞乙肝疫苗失敗以后,9個跌停板后徐翔抄底進去了,故事不少。當初它估計也是賬上現金太多沒地方花,就搞疫苗研發去了。

至于排名末尾的幾家公司,有艾普股份、安記食品、維維股份、金種子酒、通葡股份等幾家,大家還是要提防一下它們的現金流情況。

有人對這個利潤含金量的排名提出了一些建議,其實對小組來說,這個指標只是一個比較好的篩選機制,可以輔助思考,幫我們更好地理解一些公司的現金流狀況和商業本質。但是具體分析的時候,還是會輔助公司的資產、折舊等其他指標來綜合判斷。畢竟指標是死的,人是活的嘛。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。