全文分為上下兩篇,本文是下篇。上篇主要闡述了存管系統(tǒng)的必要性、產(chǎn)品經(jīng)理前期工作以及對(duì)接的歷程,見(jiàn)《P2P理財(cái)平臺(tái)銀行資金存管系統(tǒng)設(shè)計(jì)(上)》。下篇重點(diǎn)闡述了存管系統(tǒng)相關(guān)概念以及關(guān)鍵流程設(shè)計(jì)。

五、存管系統(tǒng)相關(guān)概念

5.1 存管賬戶類型

了解存管系統(tǒng)中的賬戶類型,對(duì)于理解業(yè)務(wù)以及資金的流轉(zhuǎn)具有很大的幫助。江西銀行資金存管系統(tǒng)中的賬戶包括平臺(tái)賬戶與普通賬戶。 (1)平臺(tái)賬戶 《互聯(lián)網(wǎng)金融個(gè)體網(wǎng)絡(luò)借貸資金存管系統(tǒng)規(guī)范》中規(guī)定:“網(wǎng)貸資金存管系統(tǒng)應(yīng)具備為委托人開(kāi)立資金存管匯總賬戶的功能。”江西銀行為平臺(tái)開(kāi)設(shè)了手續(xù)費(fèi)賬戶與紅包賬戶。手續(xù)費(fèi)賬戶與紅包賬戶各有且只能有一個(gè),紅包賬戶用于資金支出,只出不進(jìn);手續(xù)費(fèi)賬戶用于資金收入,只進(jìn)不出。 近期存管銀行方面要求,江西銀行作為存管人,平臺(tái)需要在江西銀行開(kāi)立資金存管匯總賬戶。平臺(tái)對(duì)該賬戶不可具有任何操作權(quán)限,僅用于為出借人、借款人及擔(dān)保人在資金存管系統(tǒng)中的資金流轉(zhuǎn)進(jìn)行清分結(jié)算使用。這個(gè)匯總賬戶將與平臺(tái)的紅包賬戶與手續(xù)費(fèi)賬戶綁定。用戶使用自己的綁定銀行卡通過(guò)線下轉(zhuǎn)賬(比如網(wǎng)銀),是先轉(zhuǎn)到這個(gè)匯總賬戶,然后由匯總賬戶自動(dòng)分配到該用戶。(在該賬戶出現(xiàn)前,是直接從個(gè)人銀行賬戶轉(zhuǎn)賬到個(gè)人電子賬戶) (2)普通賬戶 普通賬戶包含出借人賬戶、借款人賬戶與擔(dān)保賬戶。“網(wǎng)貸資金存管系統(tǒng)應(yīng)具備在匯總賬戶下為每一位出借人、借款人、擔(dān)保人等分別開(kāi)立子賬戶的功能”。出借人開(kāi)立出借人賬戶;借款人開(kāi)立借款人賬戶。個(gè)人賬戶只能通過(guò)在平臺(tái)在線開(kāi)立,企業(yè)賬戶需在線下提交資料到銀行進(jìn)行開(kāi)戶。 擔(dān)保賬戶是一類特殊的普通賬戶,當(dāng)借款人無(wú)法按期履行還款義務(wù)時(shí),需擔(dān)保人進(jìn)行還款。能夠使用擔(dān)保還款功能的前提是在標(biāo)的登記時(shí),需登記擔(dān)保賬戶。5.2 還款方式

還款方式通常包括先息后本、一次性還款、等額本息、每月還息到期還本等。不同的還款方式其利息的計(jì)算方式將會(huì)不同,在放款、還款時(shí),其資金的流向也會(huì)不同。在存管系統(tǒng)中,產(chǎn)品經(jīng)理需了解還款方式不同以及背后的資金流向。5.3 資金流向

資金的流動(dòng)包括實(shí)際的資金流與對(duì)應(yīng)的信息流。P2P接入存管系統(tǒng)后,其全部資金均在銀行賬戶體系中流動(dòng),平臺(tái)無(wú)法參與到資金操作。平臺(tái)僅能通過(guò)各種查詢接口、操作回調(diào)記錄用戶資金相關(guān)的信息,所有的資金以銀行記錄為準(zhǔn)。而平臺(tái)方記錄資金重點(diǎn)在于本地資金與銀行資金一致。 本地記錄資金變動(dòng)的方式是生成本地資金日志。資金日志是產(chǎn)品經(jīng)理需了解、熟悉的核心內(nèi)容。在不同的場(chǎng)景下,不同的角色,將會(huì)生成不同的資金日志類型,且角色的資金也將做相應(yīng)的變化。舉例如下: 以出借人在本平臺(tái)投標(biāo)中使用加息券為例,滿標(biāo)復(fù)審后,生成一條“復(fù)審?fù)ㄟ^(guò)生成加息記錄”,出借人待收金額增加。還款時(shí),生成一條“還款獲得加息獎(jiǎng)勵(lì)“的資金記錄,出借人可用余額增加對(duì)應(yīng)的金額,待收金額減少。用戶獲得的“加息獎(jiǎng)勵(lì)”是平臺(tái)的紅包賬戶提供。而在還款時(shí),平臺(tái)的紅包賬戶生成對(duì)應(yīng)的“加息獎(jiǎng)勵(lì)”出賬記錄,交易對(duì)手為出借人。六、存管系統(tǒng)關(guān)鍵流程設(shè)計(jì)

本章節(jié)對(duì)涉及到存管系統(tǒng)的各個(gè)環(huán)節(jié)進(jìn)行了重點(diǎn)闡述。內(nèi)容即包括上線存管之初的一些設(shè)計(jì),同時(shí)也囊括了后來(lái)的合規(guī)化改造。這部分內(nèi)容實(shí)際上是全文最重點(diǎn)內(nèi)容,涵蓋筆者在產(chǎn)品過(guò)程中的一些實(shí)踐和思考。6.1 開(kāi)戶

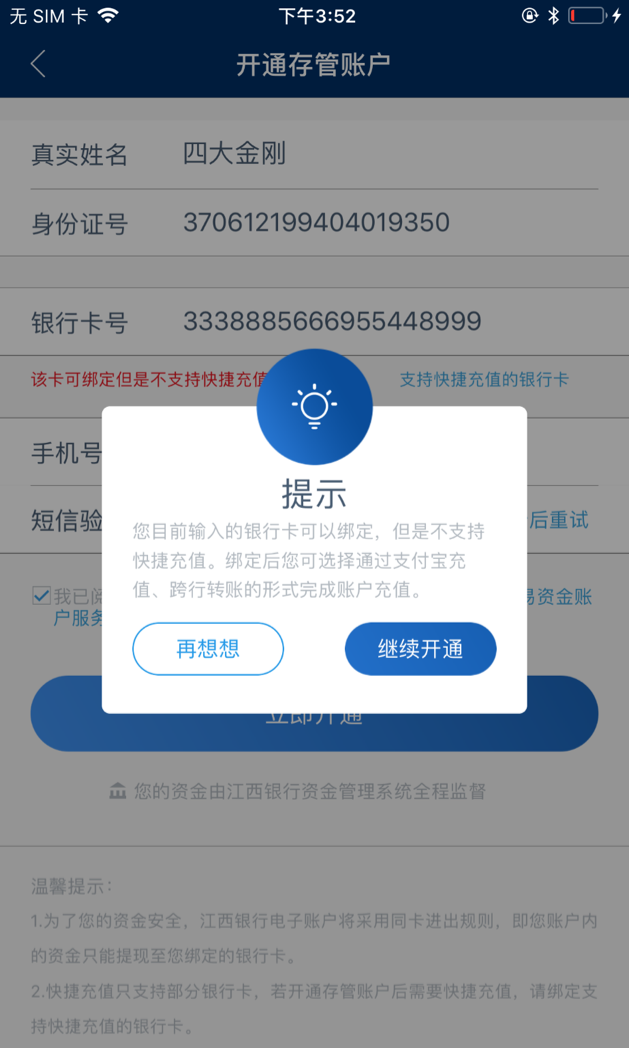

開(kāi)戶即開(kāi)通銀行存管子賬戶,是用戶進(jìn)行投資前的第一步。開(kāi)戶需用戶的姓名、身份證號(hào)、電話號(hào)碼與銀行卡號(hào)進(jìn)行四要素驗(yàn)證,驗(yàn)證通過(guò)則開(kāi)戶成功。 存管銀行在很多接口都提供了頁(yè)面調(diào)用以及接口調(diào)用兩種方式。在體驗(yàn)產(chǎn)品時(shí)筆者發(fā)現(xiàn)一些平臺(tái)采用了頁(yè)面調(diào)用。如果為了讓開(kāi)發(fā)省力,可以選擇采用這種形式。但是,為了產(chǎn)品使用體驗(yàn)更佳,我們?cè)陂_(kāi)戶頁(yè)面(以及其他頁(yè)面)能用接口就用接口調(diào)用的形式。 江西銀行只支持10多家大型銀行進(jìn)行快捷充值,如果用戶綁定了一張小地方的銀行將無(wú)法充值,這會(huì)對(duì)用戶造成麻煩。因此在開(kāi)戶過(guò)程中,我們通過(guò)頁(yè)面以及彈出框?qū)τ脩暨M(jìn)行重點(diǎn)提醒,并引導(dǎo)其通過(guò)其他方式進(jìn)行充值。(如下圖所示) 識(shí)別用戶所綁定的卡是否是支持快捷充值是基于卡bin表。在上線前,我們結(jié)合多個(gè)來(lái)源,最大程度匯總了最新的卡bin表。在實(shí)際工作中,我們依然發(fā)現(xiàn)有些卡無(wú)法識(shí)別,這需要不斷更新卡bin表。 “存管人應(yīng)該在自有網(wǎng)站頁(yè)面為客戶開(kāi)立子賬戶”。也就是說(shuō)出借人和借款人必須在銀行頁(yè)面上自主開(kāi)戶,不允許通過(guò)銀行的接口來(lái)開(kāi)戶。因此在最近的升級(jí)過(guò)程中,我們將開(kāi)戶流程改造為跳轉(zhuǎn)到銀行頁(yè)面輸入銀行卡號(hào)與短信驗(yàn)證碼。當(dāng)然一定程度降低了開(kāi)戶體驗(yàn)。

6.2 綁卡/解綁卡

存管系統(tǒng)提供了綁卡與解綁卡的操作。如用戶要換卡,需兩步操作:首先需要調(diào)用解綁卡接口,解除對(duì)原卡的綁定,然后調(diào)用綁卡接口綁定新的銀行卡。 經(jīng)過(guò)思考,我認(rèn)為針對(duì)換卡2步比較繁瑣,且絕大部分用戶沒(méi)有只解除綁定卡的場(chǎng)景。因此與技術(shù)人員討論后,將2步改為1步操作,即展示給用戶的是只能換卡操作,在用戶在前端點(diǎn)擊“換卡”操作時(shí),后端先后執(zhí)行了原卡解綁與新卡綁定的操作。 用戶解綁卡的前提是:用戶的賬戶余額為0且用戶無(wú)債權(quán)關(guān)系存在。 這里有個(gè)“同卡進(jìn)出”的概念。用戶綁定一張卡,充值資金,因?yàn)橘~戶余額不為0,則無(wú)法換卡,資金只有從原來(lái)的卡提出。提出后才能解綁舊卡,綁定新卡。這樣的邏輯視為“同卡進(jìn)出”。6.3 充值

江西銀行資金存管系統(tǒng)在對(duì)接之時(shí)支持快捷充值、第三方支付充值與跨行轉(zhuǎn)賬。相比與其他平臺(tái),其充值方式多,充值方式便捷且到賬速度快。 (1)充值方式 充值方式這里有個(gè)成本的考慮。雖然銀行按照快捷充值金額0.15%收取充值手續(xù)費(fèi),但在平臺(tái)側(cè)對(duì)用戶充值免費(fèi)。因此平臺(tái)更加希望用戶采用支付寶充值或線下轉(zhuǎn)賬方式。這也是為什么有些平臺(tái)將快捷充值放在了最后一個(gè)。當(dāng)然,優(yōu)先考慮用戶便捷性而不是成本問(wèn)題,我們平臺(tái)最終選擇將快捷充值放在首位。 最近的合規(guī)化改造后:- 不再支持第三方支付充值。

- 過(guò)去跨行轉(zhuǎn)賬可以由任意銀行賬戶通過(guò)網(wǎng)銀、手機(jī)銀行充值到存管賬戶。調(diào)整后,只能通過(guò)綁定卡充值。

6.4 提現(xiàn)

(1)提現(xiàn)路由 人行提供超級(jí)網(wǎng)銀與大額轉(zhuǎn)賬系統(tǒng)。超網(wǎng)提現(xiàn)時(shí)間不限,額度限制在5萬(wàn)元內(nèi)。人行大額轉(zhuǎn)賬系統(tǒng)支持單日最大2000萬(wàn)轉(zhuǎn)賬,但時(shí)間限制在工作日特定時(shí)間段(工作日前一天23:30至工作日17:15),超過(guò)特定時(shí)間段轉(zhuǎn)賬將被掛起而無(wú)法實(shí)時(shí)到賬。 在很多平臺(tái)的設(shè)計(jì)中,提現(xiàn)時(shí)需要讓用戶手動(dòng)去選擇走哪個(gè)通道。由于走人行大額轉(zhuǎn)賬系統(tǒng)需要提交聯(lián)行號(hào),一些平臺(tái)甚至需要讓用戶去自己輸入聯(lián)行號(hào)。這些設(shè)計(jì)方式對(duì)用戶來(lái)說(shuō)都是一種困擾。 在我們?cè)O(shè)計(jì)產(chǎn)品時(shí),展示給用戶的界面就非常的簡(jiǎn)單。用戶進(jìn)入后,只需輸入提現(xiàn)金額,將自動(dòng)為用戶路由最優(yōu)的提現(xiàn)路徑。如提現(xiàn)金額為10萬(wàn)元,提現(xiàn)時(shí)間在周一10:00,系統(tǒng)將為其選擇人行大額通道。如提現(xiàn)金額為10萬(wàn)元,提現(xiàn)時(shí)間為周六14:00,則平臺(tái)將直接攔截該用戶的提現(xiàn)申請(qǐng),并不會(huì)將其提現(xiàn)信息傳送到銀行。

6.5 投標(biāo)

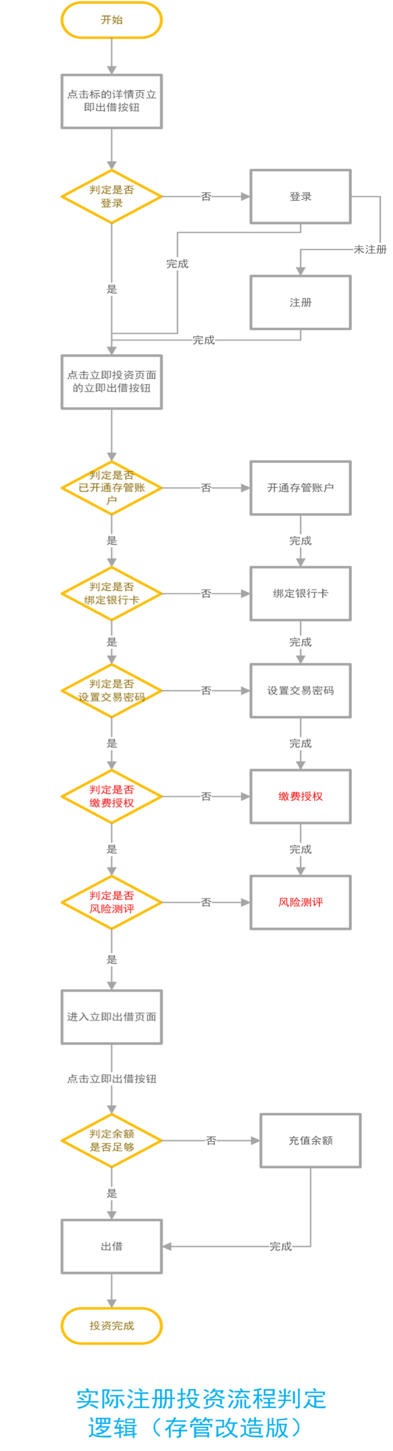

廣義的投標(biāo)包含了用戶主動(dòng)投標(biāo)與自動(dòng)投標(biāo)。狹義的投標(biāo)指用戶主動(dòng)投標(biāo),這里說(shuō)的投標(biāo)是指主動(dòng)投標(biāo)。 主動(dòng)投標(biāo)相關(guān)的一些頁(yè)面是前端功能點(diǎn)最多,邏輯判定最復(fù)雜的頁(yè)面。這些頁(yè)面涉及了開(kāi)戶、綁卡、設(shè)置交易密碼、繳費(fèi)授權(quán)等存管相關(guān)流程,同時(shí)包含了風(fēng)險(xiǎn)測(cè)評(píng)、投資者適當(dāng)性、風(fēng)險(xiǎn)提示等判定。主要邏輯判定如下圖所示: 在投標(biāo)過(guò)程中的一些判定還包括:借款人不能投資、投資時(shí)間未開(kāi)始或已滿標(biāo)、賬戶被鎖定而無(wú)法投標(biāo)、投過(guò)新手標(biāo)無(wú)法再投等等。在產(chǎn)品設(shè)計(jì)過(guò)程,產(chǎn)品經(jīng)理首先需對(duì)該部分的邏輯、流程爛熟于胸,并將這些邏輯轉(zhuǎn)化成一個(gè)邏輯清晰的文檔提供給開(kāi)發(fā)者。

6.6 放款

放款即借款項(xiàng)目滿標(biāo)后,出借資金從出借人賬戶轉(zhuǎn)入到借款人賬戶的過(guò)程,是整個(gè)交易流程中關(guān)鍵環(huán)節(jié)之一。出借人投標(biāo)后,首先其投標(biāo)的資金將被凍結(jié)。待滿標(biāo)后,平臺(tái)進(jìn)行復(fù)審。復(fù)審?fù)瓿珊螅脚_(tái)調(diào)用存管系統(tǒng)批次放款接口發(fā)起批次放款操作,投標(biāo)資金解凍并從出借人電子賬戶劃到借款人電子賬戶。此時(shí)出借人待收金額增加,凍結(jié)金額減少;出借人可用余額增加。 在放款環(huán)節(jié),存管系統(tǒng)在8:00-22:00每?jī)尚r(shí)會(huì)批次處理一次,提前半小時(shí)預(yù)處理。例如在12:00正式處理,11:30開(kāi)始預(yù)處理,可能在12:05真實(shí)處理。此時(shí)資金劃扣完成,可能在12:10通知結(jié)果。這一環(huán)節(jié),批次處理失敗率較高,如果處理失敗,則需通過(guò)后臺(tái)操作再次觸發(fā)批次處理。6.7 還款

還款也是整個(gè)交易流程中關(guān)鍵環(huán)節(jié)之一。項(xiàng)目(最終或每月)到期后,借款人在前臺(tái)發(fā)起還款操作。 (1)還款前,按照監(jiān)管要求,借款人需進(jìn)行還款授權(quán),授權(quán)最大扣款額度以及有效期。 (2)還款時(shí),首先要計(jì)算用戶的應(yīng)還金額。應(yīng)還金額=本金+利息+(逾期利息,如有)+(其他可能要收取的費(fèi)用,如有)。然后用戶還款需要輸入數(shù)字驗(yàn)證碼,滿足條件才能進(jìn)行下一步:- 驗(yàn)證碼比對(duì)正確;

- 本期借款確認(rèn)未還;

- 用戶可用余額足夠;

- 本期之前沒(méi)有未還款的借款。

6.8 托管賬戶處理

一般來(lái)說(shuō),P2P平臺(tái)在對(duì)接存管前都對(duì)接了第三方支付托管系統(tǒng)。原有的托管系統(tǒng)中有用戶的賬戶信息與資金信息。對(duì)于在原有的托管賬戶中不同情況的用戶進(jìn)行了分別處理。 (1)在存管系統(tǒng)上線前,若用戶在平臺(tái)僅注冊(cè)但未實(shí)名,則該類用戶無(wú)法通過(guò)批量開(kāi)通存管賬戶。需用戶在存管系統(tǒng)中進(jìn)行開(kāi)戶綁卡。 (2)在存管系統(tǒng)上線前,若用戶在平臺(tái)已經(jīng)實(shí)名(無(wú)論是否有投資、待收),則在數(shù)據(jù)遷移過(guò)程中,對(duì)該類用戶進(jìn)行批量開(kāi)戶操作(但不綁卡)。該類用戶進(jìn)入到網(wǎng)站(或APP時(shí)),會(huì)提示讓其進(jìn)行綁卡操作。 (3)原有的托管系統(tǒng)支持“一個(gè)身份證+不同手機(jī)號(hào)”這樣的多賬戶模式,但存管系統(tǒng)保證了姓名、身份證號(hào)和手機(jī)號(hào)的唯一性。于是托管系統(tǒng)中部分用戶只能選擇保留一個(gè)賬戶,將其他賬戶上的待收關(guān)系轉(zhuǎn)至保留的賬戶中。 (4)對(duì)于原有的托管賬戶中依然有余額的用戶,我們?cè)谄鋫€(gè)人資產(chǎn)總額顯示了托管賬戶的余額,并在提現(xiàn)頁(yè)面,增加了托管賬戶余額提現(xiàn)入口。如該用戶托管賬戶賬戶余額已經(jīng)為零,則前端將不展現(xiàn)托管賬戶的余額了。

最后

致謝:感謝平臺(tái)的相關(guān)開(kāi)發(fā)工作者團(tuán)為資金存管系統(tǒng)開(kāi)發(fā)的付出。 聲明:圖中相關(guān)截圖中的信息均為測(cè)試時(shí)使用的信息,非真實(shí)信息。 參考文檔:《存管系統(tǒng)2.0接口規(guī)范》、《互聯(lián)網(wǎng)金融個(gè)體網(wǎng)絡(luò)借貸資金存管系統(tǒng)規(guī)范》聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問(wèn)題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。