這些年,互聯(lián)網(wǎng)上浮現(xiàn)了不少的貸款平臺,支付寶花唄、借唄,微信的微粒貸,京東的白條等,還都是大平臺旗下的,都以利息極低的口號循序霸屏大家的手機

于是,有些客戶經(jīng)常就問我們說:和銀行貸款,手續(xù)那么多,提供的資料那么麻煩,還要審核,利率還那么高。看下人家支付寶的借唄,微信的微粒貸,簡單操作,馬上就能下款。

額……每次小編都按耐住怒火,還得耐心解釋一遍各個平臺的利率!網(wǎng)貸借錢真的很便宜嗎?真的比銀行便宜很多嗎?

可能以前很多客戶都算不清楚,因為平臺總有一些虛頭巴腦的操作,讓你搞不清楚實際利率到底多少。

現(xiàn)在可就不一樣了,因為前幾天央媽發(fā)了一個公告。

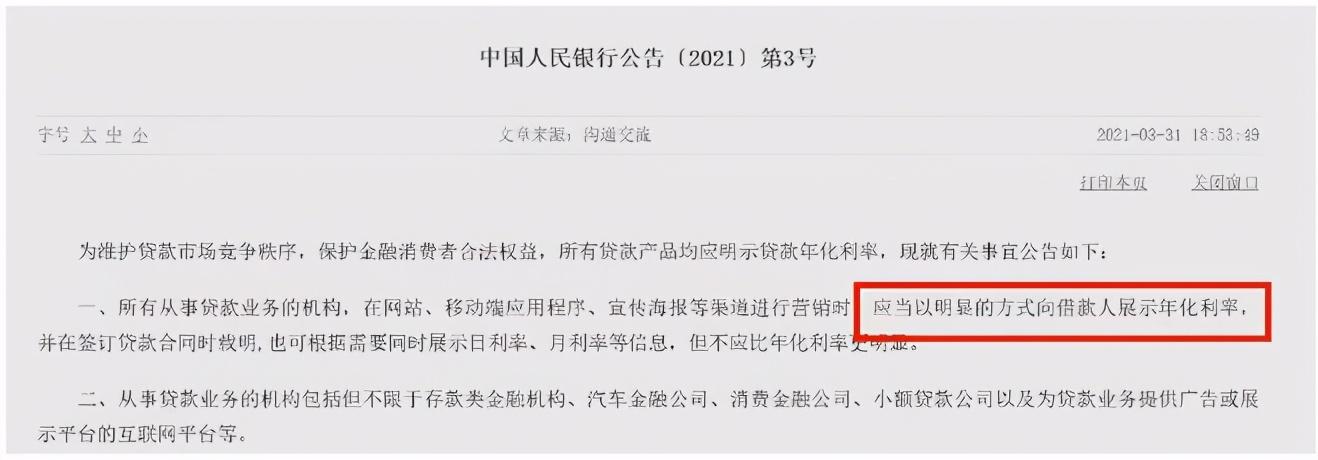

這份公告明確指出:所有貸款均應(yīng)明示貸款年化利率。

這下你們應(yīng)該看清楚了吧,下面我們就來看看現(xiàn)在主流平臺幾個產(chǎn)品的年化利率在多少。

//

各家平臺的年化利率

騰訊微粒貸,年化利率是16.425%

支付寶花唄,年化利率是15.86%

支付寶借唄,年化利率是18.25%

京東白條,年化利率是19.37%

京東金條,年化利率是18.25%

根據(jù)截圖顯示:

微粒貸:16.425%

花唄:15.86%

借唄:18.25%

京東白條:19.37%

京東金條:18.25%

以上截圖可能會有些浮動,根據(jù)個人情況會有稍許偏差,但是大致是差不多的。

看了這些數(shù)據(jù),大家還真的覺得這些平臺比銀行還便宜嗎?

以上海、廣州、深圳為例,各家的銀行貸款,比如房貸,經(jīng)營貸之類的,年利率比較低在4%-6%,比起這些來真的算是很良心的貸款了。

所以切記,大家在各平臺借錢的時候一定要仔細看清楚年化利率!最好的話,盡量就不要在這些平臺借錢啦!

另外一點,銀行在辦理每一筆貸款時都會查詢客戶征信,花唄、白條、微粒貸等一類產(chǎn)品,在征信系統(tǒng)里面顯示出來的都是消費貸款。

不管是小貸公司、金融消費公司還是知名的互聯(lián)網(wǎng)貸款平臺,它們的特點都是每做一次貸款就會抓取一次征信。

如果銀行發(fā)現(xiàn)客戶近期征信查詢次數(shù)非常頻繁,就會判斷這個人資金非常短缺,進而影響銀行貸款。

聲明:本文由網(wǎng)站用戶竹子發(fā)表,超夢電商平臺僅提供信息存儲服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請聯(lián)系我們刪除。