?一,基本介紹

網易于20世紀90年代末以典型中文門戶網站起家,并推出了至今仍在蓬勃發展的媒體及電子郵件服務;2001年,網易的戰略擴展到在線游戲業務領域,根據App Annie的數據,按2019年iOS 及Google Play綜合用戶支出計算,網易現已成為全球第二大移動游戲公司;2006年, 網易推出有道業務,后已成為在紐交所上市的智能學習平臺;2013年,網易推出音樂流媒體平臺網易云音樂;2016年,網易開設電商平臺嚴選,其迅速成長為一家主流的自有品牌商品平臺。

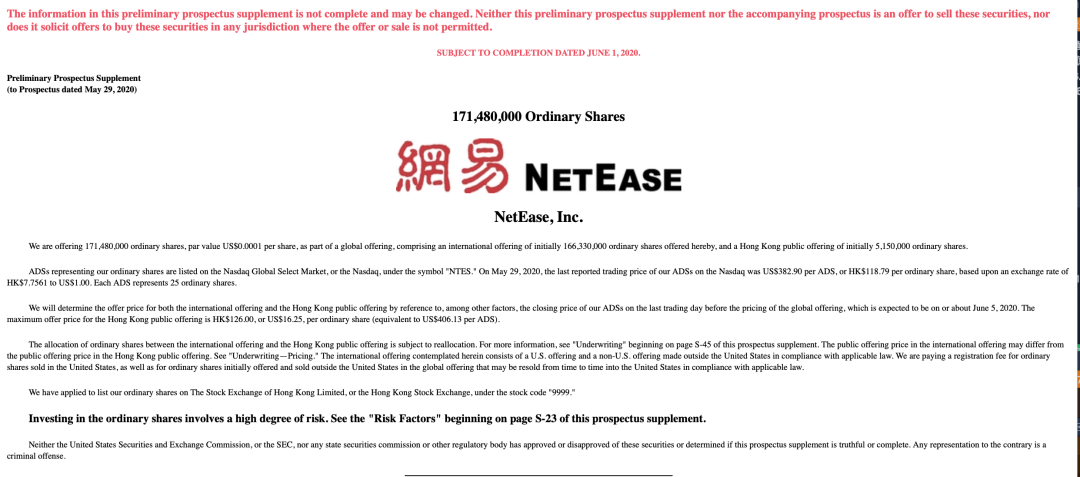

發售股份數目 : 171,480,000股股份(視乎超額配股權行使與否而定)

公開發售股份數目 : 5,150,000股股份(3%,可予調整)

配售股份數目 : 166,330,000股股份(97%,可予調整及視乎超額配股權行使與否而定)

回撥機制:

公開發售不足額而國際配售足額:將未足額部分回撥至國際配售。

國際配售不足額:可回撥至不超過20%且需下限定價。

國際配售足額且公開發售超購少于15 倍:可回撥至不超過20%且需下限定價;

公開發售超購10 倍或以上但少于 15 倍:回撥至6%;

15 倍或以上但少于 20 倍:回撥至9%;

20 倍或以上:回撥至12%。

發售時間:2020年06月02日-2020年06月05日

預期上市日:2020年06月11日

保薦人:中國國際金融香港證券有限公司、瑞士信貸(香港)有限公司、J.P. Morgan Securities (Far East) Limited

包銷商:中國國際金融香港證券有限公司、瑞士信貸(香港)有限公司、JP Morgan Securities (Asia Pacific) Limited、農銀國際證券有限公司、中銀國際亞洲有限公司、建銀國際金融有限公司、花旗環球金融亞洲有限公司、招銀國際融資有限公司、香港上海匯豐銀行有限公司、華泰金融控股(香港)有限公司、工銀國際證券有限公司、UBS AG香港分行

二,招股書解讀

1,定價機制

(截至本文撰寫時,網易ADS收于397.59美元,折合為普通股相當于每股123.27港元)

網易本次IPO定價機制較為特殊,公開發售部分只給出了最高價126港元,國際配售部分則不設價格指引。也就是說,本次IPO的定價可能出現以下情況:

(1)定價日(預期為6月5日,不可遲于6月10日)之前美股價格不高于每股126港元,網易將參考美股價格定價,則最終公開發售價格和國際配售價格均等于或低于126港元;

(2)定價日之前美股價格大幅上升,高于折合每股126港元,網易參考美股價格定價以及機構投資者踴躍狀況并受最高公開發售價格所約束,國際配售部分價格將高于126港元,公開發售部分將定于126港元。

(3)定價日之前美股價格下跌或上升,但是網易亦愿意給投資者留出盈利空間,主動將價格定于美股價格之下,則最終公開發售價格和國際配售價格均有可能低于126港元。

(以上任何情況下,公開發售價格不可高于國際配售價格)

2,股息

2020年5月,網易宣布其第一季度股息為1.16美元/每ADR,折合0.3596港元/每普通股,6月11日為除凈日。本次IPO的預期首日交易時間亦為6月11日,

因此所有通過國際配售或公開發售獲得份額的投資者將可以獲得本次派息,且將于6月11日當天盤前除凈,而上市首日通過交易購入網易的投資者將不會獲得股息,亦將不受除凈影響。

(除凈后價格將很有可能低于10日美國ADR的收盤價,投資者們切勿當作是相對于美股有折扣)

對于參與暗盤的投資者這個問題就略微復雜起來。以最常見的輝立暗盤為例,輝立暗盤實際上將于上市日當天交收,也就是說暗盤的交易參考價格實際上應該是按照除凈后的價格作為參考。

暗盤買入的投資者將不會獲得股息,反之,中簽后暗盤賣出的投資者亦將會獲得股息。另外實際上,不同暗盤是有可能采用不同的交收方式的,

具體信息以券商結算單為準。

對于國際暗盤、大宗交易、其他場外交易、或其他采用DVP等方式進行交收的投資人來說,請注意交收時間是6月11日之前或之后,交收時間的不同亦會影響獲得派息的資格。

再次,對于以白表eIPO的形式申請新股的投資者,如果在6月12日前通過股份過戶處(香港中央證券登記有限公司)處置股票,亦將不獲派發股息。

3,疑似實體清單的影響

前不久,一家媒體在報道美國將多家中企列入實體清單時,誤將清單內的“NetPosa”翻譯為“網易考拉”。實際上,考拉的英文名是“Kaola”,NetPosa和網易并無任何關系,且考拉本身亦于2019年出售與阿里,現名“考拉海購”。所以目前美國的實體清單對網易并無影響。

4,其他觀點

對于網易的基本面,賬號菌就不再班門弄斧了,科技股不是賬號菌的強項,網絡上也已經有很多優秀的研報了。

本次來香港第二上市,賬號菌相信機構投資者和專業投資者在國際配售部分會謹慎考慮其定價,而且本次股份發售的定價機制確保了公開發售的價格一定會等于或者低于國際配售部分。因此參與公開發售的投資者毋需太過擔心定價問題。

但是國際配售部分投資者通常只需要口頭下單,毋需付出任何資金成本,公開發售部分的投資者則通常需要提前打入保證金,如果使用融資認購亦需承擔相應利息。所以

公開發售投資者更應該考慮交易成本問題。

最后,由于

香港暫沒有股息稅和資本利得稅(美國的股息稅和資本利得稅依投資者不同稅率亦不同,但總體上依然非常高昂),所以對于部分中長線投資者來說香港是比美國更好的持股地點,賬號菌相信本次網易香港上市后會有相當的投資者轉來香港持有并交易網易股份。

三,大市

佛洛伊德事件在美國多個城市引發動蕩,但是美股似乎未受影響,仍在緩慢收復之前大跌的失地。美元指數走低。A股本周亦走好,受美元指數下跌影響人民幣匯率亦走高。

本港:受一些因素影響,港元遠期匯率曾迅速走弱,部分基金經理甚至押注聯系匯率制失效。不過最近數日港元遠期匯率亦有所回升,即期匯率依然在強方兌換保證左右,Hibor維持在低位,顯示資金并未明顯流出本港。恒指維持震蕩,個股走勢繼續分化。

新股:最近新股認購超額倍數普遍超過100倍,但走勢明顯分化,除個別莊股外基本面仍是新股走勢的基本推動因素。

大市評級:中性偏正面

四,保薦人

中金公司、瑞信和小摩為本次IPO的聯席保薦人,穩定價格操作人則為小摩。

中金和瑞信也是阿里巴巴二次上市的保薦人,承銷團名單亦有相當多券商參與過阿里巴巴的承銷,相信承銷團對于二次上市的項目已經有了一定經驗。

不過總體來說,大型IPO的股價走勢和投行的行事風格往往關系不大。

保薦人評級:中性

招股書(香港):

https://www1.hkexnews.hk/listedco/listconews/sehk/2020/0602/2020060200010_c.pdf

招股書(美國):

https://www.sec.gov/Archives/edgar/data/1110646/000104746920003285/a2241683z424b5.htm

利益相關:

本人為證監會持牌人士,于本文刊登之時本人及本人客戶可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。

Disclaimer:

投資涉及風險,證券價格可升亦可跌,甚至變成毫無價值。

本文所包含的意見、預測及其他資料均為本人從相信為準確的來源搜集。但本人對任何因信賴或參考有關內容所導致的損失,概不負責。

本文并不存有招攬任何證券買賣的企圖。

聲明:本文由網站用戶香香發表,超夢電商平臺僅提供信息存儲服務,版權歸原作者所有。若發現本站文章存在版權問題,如發現文章、圖片等侵權行為,請聯系我們刪除。