手頭有錢,卻無處安放……2022年,很多人陷入了這樣的窘境。

一方面,銀行一直在降息。9月15日,多家銀行再次下調(diào)存款利率,以工行為例,3年期整存整取利率從2.75%降到了2.6%。

另一方面,股市震蕩不安,上證指數(shù)從年初的3600多點(diǎn)跳水到4月底的2800多點(diǎn),最近在3000點(diǎn)徘徊,基于國內(nèi)外錯(cuò)綜復(fù)雜的大環(huán)境,大家都不敢貿(mào)然進(jìn)場,生怕被割了韭菜。

這種情況下,我們到底該如何理財(cái)呢?今天我們就來聊一聊。具體內(nèi)容如下:

- 三種常見理財(cái)產(chǎn)品,各有什么特點(diǎn)?

- 三種常見理財(cái)產(chǎn)品,實(shí)際收益怎么樣?

- 我們自己,是如何影響最終收益的?

三類常見理財(cái)產(chǎn)品,各有什么特點(diǎn)?

普通人接觸較多的理財(cái)產(chǎn)品,無外乎存款、儲(chǔ)蓄險(xiǎn)和基金股票了。

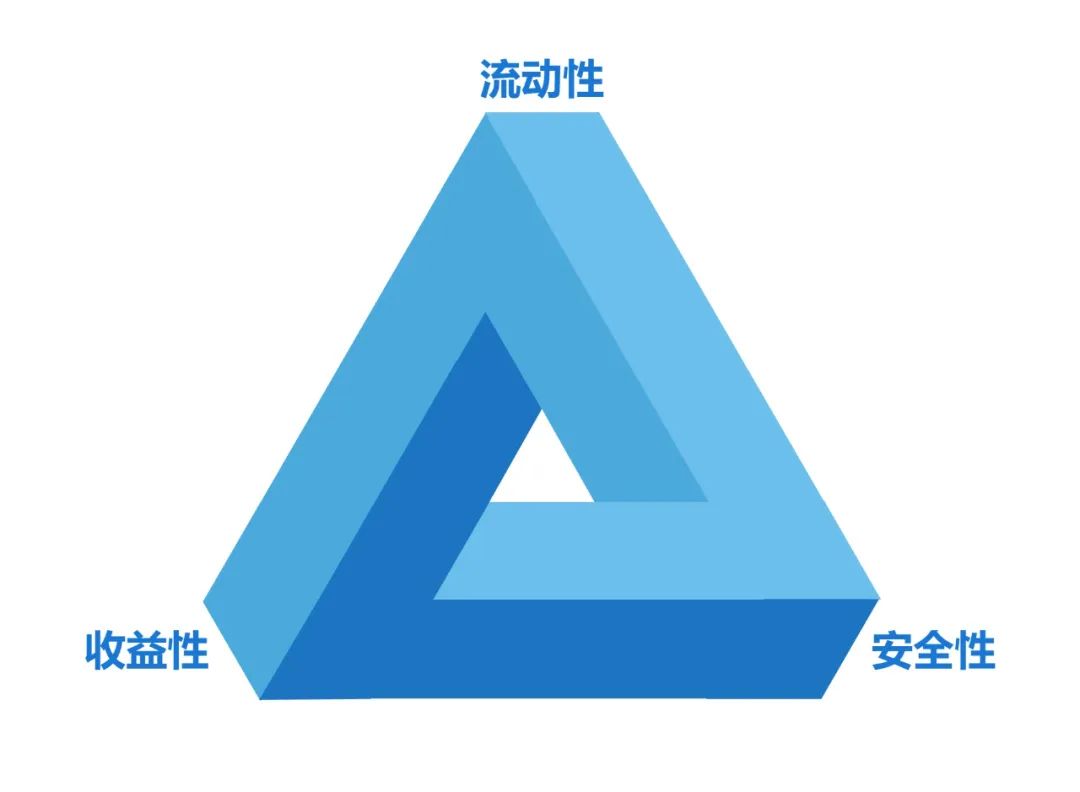

而談到它們的特點(diǎn),自然離不開三性:收益性、安全性、流動(dòng)性。任何一種理財(cái)產(chǎn)品,都不可能兼顧高收益、低風(fēng)險(xiǎn)、高流動(dòng)性,這就是常說的“不可能三角”。

那么,以上三種理財(cái)產(chǎn)品各側(cè)重什么呢?我們做了個(gè)總結(jié):

- 存款:收益偏低,目前在單利1~3%,安全性很強(qiáng),其中活期存款流動(dòng)性很強(qiáng),適合用作日常開支和應(yīng)急支出;

- 儲(chǔ)蓄險(xiǎn):收益中等,從長期來看,安全性很強(qiáng),收益在復(fù)利3%~4%,但流動(dòng)性一般,適合長期持有來保持家庭資產(chǎn)穩(wěn)健增值;

- 基金、股票:收益沒有上限,但同時(shí)風(fēng)險(xiǎn)較高,流動(dòng)性較好,不過也有不確定性,比如盈利了可以隨時(shí)變現(xiàn),但虧損了就會(huì)被套,適合用于博取家庭資產(chǎn)進(jìn)一步升值。

那么它們的實(shí)際收益究竟如何呢?我們先來看固定收益類的存款和儲(chǔ)蓄險(xiǎn)。

想要更高的收益

該選存款還是儲(chǔ)蓄險(xiǎn)?

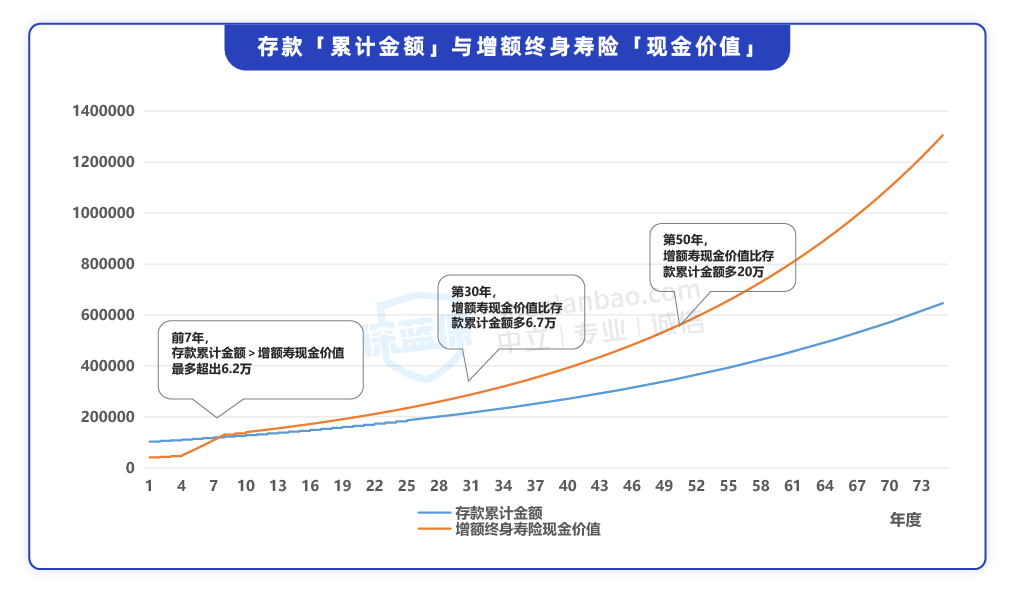

我們以10萬元為例,來看看兩種理財(cái)方式的收益差距:

- 方式1:工行5年期整存整取存款,利率2.65%,到期后連本帶息取出再存入;

- 方式2:買某款增額終身壽險(xiǎn),以30歲男性、一次性交10萬為例。

下圖是兩種產(chǎn)品的收益折線圖:

(注:假定存款利率保持2.65%不變)

直接說結(jié)論:

- 如果是短期理財(cái),比如10年以下,銀行存款更合適,50萬以內(nèi)保本保息,可以靈活領(lǐng)取。如果買了增額壽,前期現(xiàn)金價(jià)值低于保費(fèi),急用錢退保就會(huì)遭受損失。

- 如果10~30年用不上這筆錢,比如給孩子存教育金,給自己規(guī)劃養(yǎng)老,更適合選擇增額終身壽險(xiǎn),從長期來說收益更高。

值得注意的是,定期存款最高期限只有5年,當(dāng)前利率雖然有2.65%,但隨著利率下行,未來可能更低,也就是說,方式1的實(shí)際收益,或許比我們計(jì)算的還要低。

反觀增額終身壽險(xiǎn),它的現(xiàn)金價(jià)值寫進(jìn)了合同里面,我們能穩(wěn)穩(wěn)地拿到手。

說完了固定收益類的存款和儲(chǔ)蓄險(xiǎn),那么非固定收益類的基金、股票,它們的實(shí)際收益會(huì)更高嗎?我們來看看。

投資基金、股票,收益怎么樣?

短期來看,A股市場陰晴難測,起伏不定,收益很難確定,那么拉長期限看表現(xiàn)如何呢?

由于個(gè)股對(duì)投資者有更高的擇股、擇時(shí)能力要求,風(fēng)險(xiǎn)更高,這里我們選取相對(duì)穩(wěn)健的指數(shù)來看長期收益,如滬深300,它由滬深市場中規(guī)模大、流動(dòng)性好的最具代表性的300只證券組成。

從2004年年底到如今的17年里,滬深300指數(shù)從1000點(diǎn)到目前的3800點(diǎn),折合年化收益率7.84%,如果考慮分紅的話,實(shí)際收益率會(huì)更高。

這說明:長期來看,基金、股票,往往有更高的收益,超過存款和儲(chǔ)蓄險(xiǎn)。

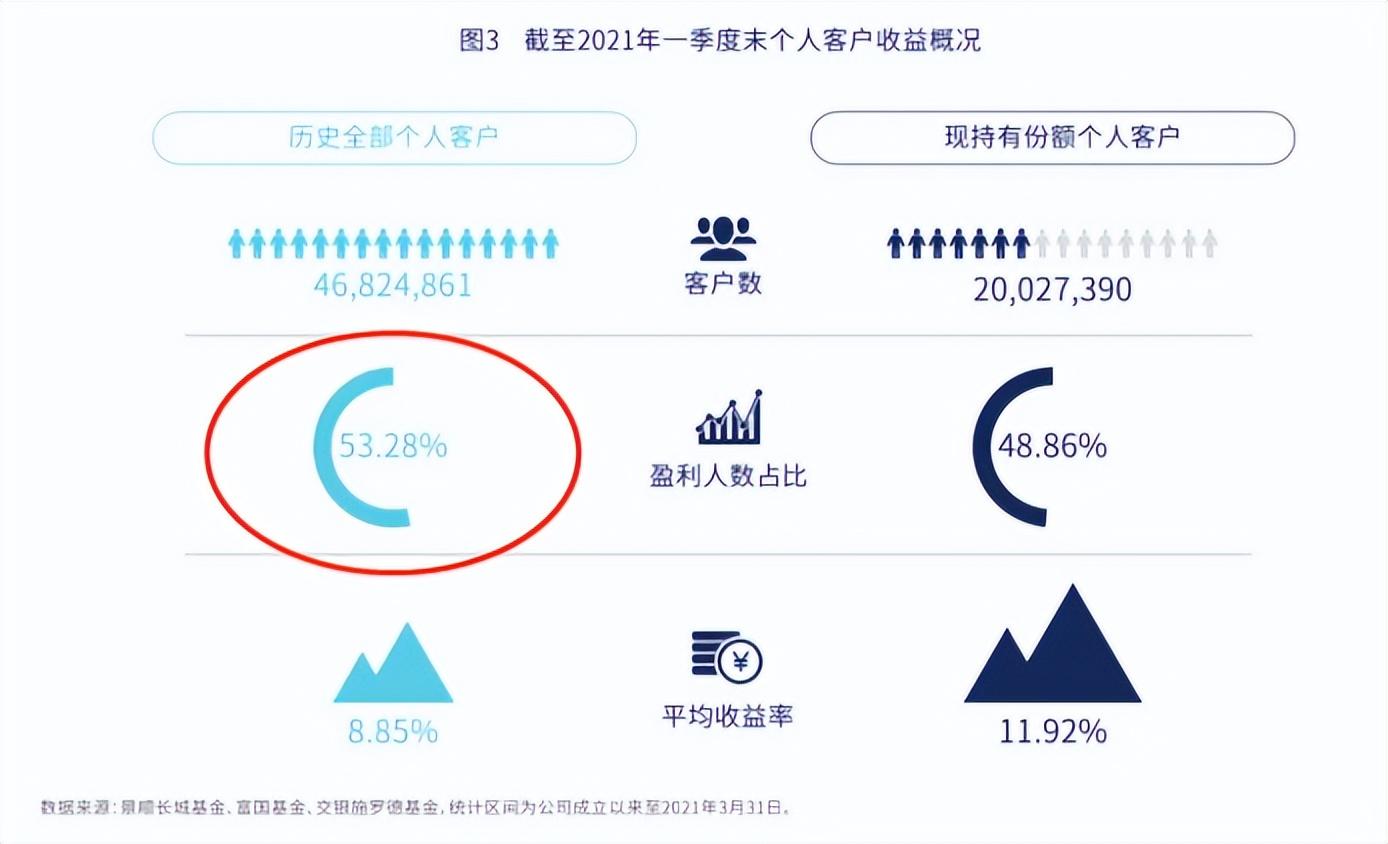

但實(shí)際上的基民、股民的投資收益又如何呢?這里以主動(dòng)權(quán)益類基金的基民為例,來具體看看。

2021年,三家基金公司攜手中國證券報(bào)發(fā)布了《公募權(quán)益類基金投資者盈利洞察報(bào)告》,該報(bào)告統(tǒng)計(jì)了旗下129只主動(dòng)權(quán)益類基金產(chǎn)品的全部4682萬客戶,處理了過去15年共計(jì)5.65億筆交易記錄的數(shù)據(jù),相當(dāng)有代表性,其中提到:

截至2021年一季度末,基民平均年化收益率為8.85%,而盈利人數(shù)占比為53.28%,換言之:有近半的基民不賺錢甚至虧本。

(數(shù)據(jù)來源:景順長城基金、富國基金、交銀施羅德基金,統(tǒng)計(jì)區(qū)間為公司成立以來至2021年3月31日)

那么,相同的理財(cái)產(chǎn)品,為什么有人能賺錢,有人卻在虧本呢?

這可能部分歸結(jié)于我們自身。

理財(cái)之前,先認(rèn)識(shí)自己

大多數(shù)人,都在追求高收益、低風(fēng)險(xiǎn)的理財(cái)產(chǎn)品,殊不知,有時(shí)候最大的風(fēng)險(xiǎn)源于我們自己。

我們自己將如何影響最終收益?主要表現(xiàn)在兩個(gè)方面:

1、認(rèn)知能力

提到認(rèn)知能力,要求較高的是基金、股票這類理財(cái)產(chǎn)品。

首先在A股市場的看法上,有人把它當(dāng)賭場,便會(huì)頻繁交易,追漲殺跌;有人看作投資市場,堅(jiān)持價(jià)值投資,長期持有。看法不同,投資行為便不同,最終結(jié)果也不相同。

再者是專業(yè)知識(shí)的儲(chǔ)備,比如買主動(dòng)權(quán)益類基金,一般需要了解基金的投資標(biāo)的、歷史收益和回撤、基金經(jīng)理投資風(fēng)格,還需要了解一些估值知識(shí)。

換到儲(chǔ)蓄險(xiǎn)上,也有很多的知識(shí)點(diǎn)需要了解。

比如增額終身壽險(xiǎn),需要看現(xiàn)金價(jià)值、測算收益率IRR,看加減保條款;年金險(xiǎn),需要了解每年領(lǐng)取金額、現(xiàn)金價(jià)值、保證領(lǐng)取以及是否符合自己的理財(cái)規(guī)劃等。

如果不了解清楚,草草入手,可能就會(huì)發(fā)生損失。

網(wǎng)上有這么一句話,形容得十分貼切:我們永遠(yuǎn)無法賺到超出認(rèn)知范圍的錢,即便有一天憑運(yùn)氣賺到了,遲早有一天也會(huì)憑實(shí)力虧掉。

2、風(fēng)險(xiǎn)偏好

2020年,A股迎來了牛市,也涌現(xiàn)了大批明星經(jīng)理,大家都匆匆入場“養(yǎng)基”,生怕錯(cuò)過發(fā)財(cái)?shù)臋C(jī)會(huì)。但一年不到,基金綠了,很多人也慌了:

- 跌了10%,飯不香了;

- 跌了20%,覺睡不著了;

- 跌了30%,準(zhǔn)備割肉逃跑了……

說到底,這是因?yàn)轱L(fēng)險(xiǎn)偏好不符。在投資市場中,若是無法承受風(fēng)險(xiǎn),禁受不住短期的波動(dòng),可能并不太適合投資基金。

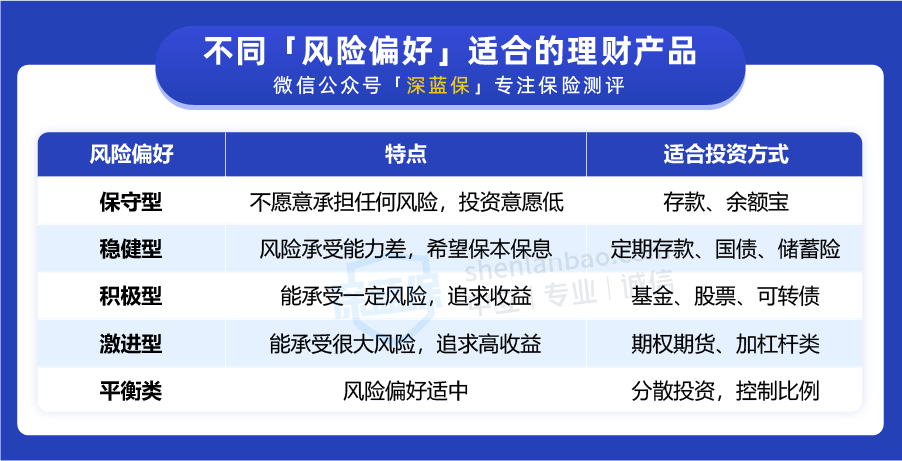

正是因?yàn)轱L(fēng)險(xiǎn)偏好如此重要,在我們購買基金、開通證券賬戶時(shí),都會(huì)有相關(guān)測試,來幫助我們認(rèn)識(shí)自己是保守型、是穩(wěn)健型、還是積極型投資者。

比如保守型投資者,更適合存款和余額寶這類低風(fēng)險(xiǎn)產(chǎn)品。

可惜的是,并不是所有人都會(huì)重視風(fēng)險(xiǎn)偏好測試。

總結(jié)下來,認(rèn)識(shí)自己,往往比認(rèn)識(shí)理財(cái)產(chǎn)品更為重要。

寫在最后

如此看來,存款、儲(chǔ)蓄險(xiǎn)、股票,三種理財(cái)產(chǎn)品之間并無優(yōu)劣之分,對(duì)個(gè)人而言,只有適合與否。

而我們想要去理財(cái),建議分三步走:

- 第一步,認(rèn)識(shí)自己,了解自己的認(rèn)知能力和風(fēng)險(xiǎn)偏好;

- 第二步,尋找適合自己的理財(cái)產(chǎn)品;

- 第三步,長期持有,靜待花開。

此外,金融產(chǎn)品之間并不沖突,10萬塊錢也能分成3份,利用分散化投資來平衡收益與風(fēng)險(xiǎn)的關(guān)系,構(gòu)造出一份適合自己的資產(chǎn)組合。

希望這篇文章,在這個(gè)特殊的大環(huán)境下,能為你在理財(cái)上提供一點(diǎn)思路。

關(guān)注深藍(lán)保,回復(fù)【福利】,可免費(fèi)領(lǐng)取:《社保手冊(cè)》《醫(yī)保攻略》《保險(xiǎn)方案》《防坑攻略》等超級(jí)干貨資料。

幫助大家「認(rèn)識(shí)保險(xiǎn)、買對(duì)保險(xiǎn)」是深藍(lán)保的初衷,如果你有任何保險(xiǎn)問題盡管找我,我將用從業(yè)6年的經(jīng)驗(yàn)給您合適的建議;

通過深藍(lán)保投保的粉絲,一旦出險(xiǎn),我們將全程協(xié)助理賠。

聲明:本文由網(wǎng)站用戶香香發(fā)表,超夢(mèng)電商平臺(tái)僅提供信息存儲(chǔ)服務(wù),版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請(qǐng)聯(lián)系我們刪除。