付費用戶數(shù)量連續(xù)第二個季度負增長,奈飛明年也要出帶廣告版會員了。

宏觀環(huán)境的不景氣給即將到來的二季度財報季蒙上了陰影,出乎意料的是,此前幾個季度開門「拉跨」的奈飛(Netflix),這次卻來了一個開門紅。

美東時間 7 月 19 日盤后,流媒體巨頭奈飛公布第二季度財報,期內(nèi)訂閱用戶損失量低于預期,盈利數(shù)據(jù)也優(yōu)于預期。財報發(fā)布后,奈飛股價大漲 7.35%,總市值升至 960 億美元,最近四個交易日市值增加超過 180 億美元,達到近 3 個月以來高點。

奈飛表現(xiàn)超出預期,主要歸功于 5 月開播的科幻恐怖劇集《怪奇物語第四季》。上半部在 5 月 27 日上線后的首四周便錄得 7.8 億小時的觀看時長,成為奈飛英語劇集收視冠軍。下半部 7 月 1 日上線后,觀看時長在發(fā)布后的一個月內(nèi)就達到 13 億小時,再次刷新剛剛創(chuàng)下的收視紀錄。

受《怪奇物語》驚人表現(xiàn)提振,在財報會上,奈飛高層預計三季度用戶數(shù)將凈增長 100 萬,上半年因俄烏沖突和競爭對手搶占市場造成的部分損失,有望得到彌補。奈飛聯(lián)席 CEO Reed Hasting 也在財報會上樂觀表示,奈飛正處于良好時刻,因為有線電視將在「5 到 10 年內(nèi)消亡」。

但對奈飛,華爾街仍在觀望。據(jù)智通財經(jīng),瑞信分析師 Douglas Mitchelson 給予奈飛「中性」評級,將目標價從 360 美元下調(diào)至 263 美元,麥格理分析師 Tim Nollen 維持對奈飛的「跑輸大盤」評級,但將目標價從 150 美元上調(diào)至 170 美元。分析師們擔憂,奈飛用戶增長仍疲軟,對共享賬戶和廣告支持計劃的收費也很難在短期內(nèi)看到成效。

01 一季好劇拯救一季度財報

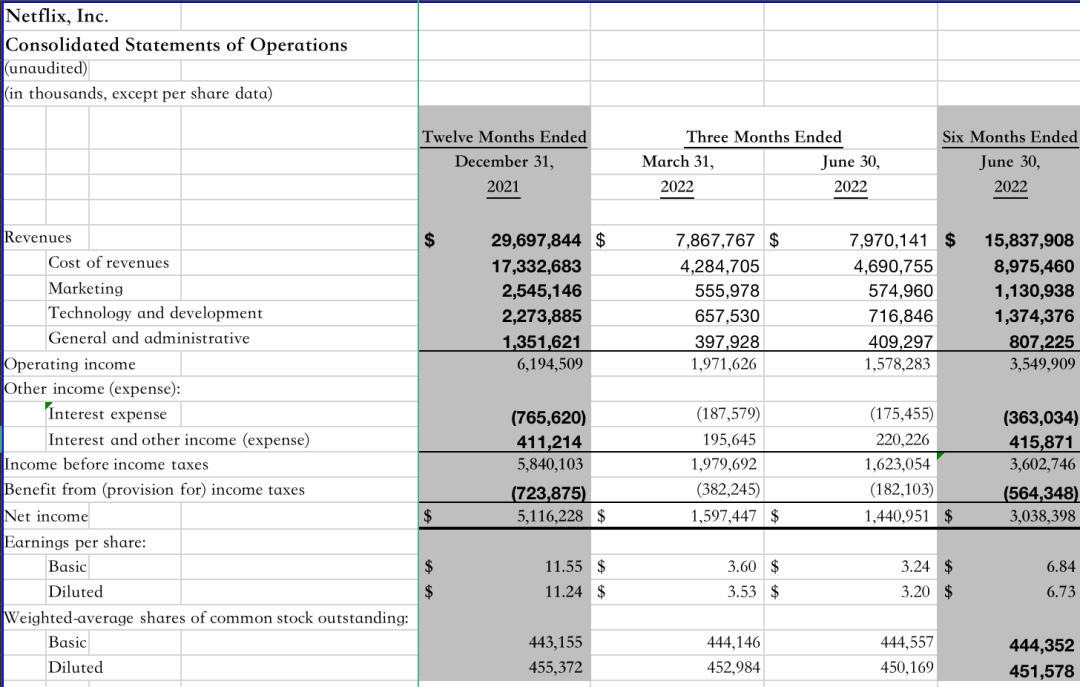

根據(jù)財報,二季度奈飛營收為 79.70 億美元,與去年同期的 73.42 億美元相比增長 8.6%,低于分析師預期 80.4 億美元;凈利潤為 14.41 億美元,與去年同期的 13.53 億美元相比增長 6.5%;每股攤薄收益為 3.20 美元,去年同期為 2.97 美元,高于分析師預期 2.91 美元。

最受關注的是:奈飛本季付費用戶流失 97 萬,低于市場預期值 200 萬,目前奈飛全球訂閱用戶數(shù)約 2.21 億。

圖片來源:奈飛財報

最近全球經(jīng)濟局勢動蕩,奈飛不出預料受到一定程度的沖擊。在 19 日發(fā)布的致股東信中,奈飛表示,美元對大多數(shù)貨幣的匯率繼續(xù)以歷史性的速度走強,其中歐元兌美元最近二十年來首次跌至 1:1 以下,這對所有跨國美國公司來說是重大的不利因素,由于奈飛大部分費用是以美元計算的,因此不能從美元走強中獲益,外匯波動影響經(jīng)營利潤,是公司盈利指引不及市場預期的主要原因。

在財報電話會上,奈飛首席財務官 Spencer Neumann 稱公司整體業(yè)務增長仍然非常具有彈性,第二季度的表現(xiàn)基本符合此前預期。在營收,運營利潤和現(xiàn)金流方面,如果不計美元升值的因素,營收增長大體符合預期表現(xiàn),運營利潤增長超出預期,每股收益略超出預期,現(xiàn)金流依然表現(xiàn)強勁,總體而言,公司在第二季度的表現(xiàn)基本符合預期。

圖片來源:奈飛

對于是什么推動了奈飛付費用戶數(shù)量的表現(xiàn)好于預期,在財報電話會上,奈飛聯(lián)席 CEO Reed Hastings 提到,本季度奈飛在內(nèi)容業(yè)務方面的執(zhí)行情況非常好,包括《黑錢勝地》《怪奇物語》等作品獲得了大量的觀看,「如果要單拎一個原因出來說,可能會是《怪奇物語》的影響」。

《怪奇物語》是出自達弗兄弟的科幻恐怖劇集,每一季的故事主線都是圍繞一群少年與一位具有超能力的少女聯(lián)手對抗怪物展開,第四季上半部在 5 月 27 日上線后的首四周便錄得 7.8 億小時的觀看時長,超越《布里奇頓家族》第二季的 6.6 億小時,成為奈飛英語劇集收視冠軍,第四季下半部于美東時間 7 月 1 日上線,觀看時長在發(fā)布后的一個月內(nèi)就達到 13 億小時。

在財報發(fā)布前,《怪奇物語》對奈飛的影響就被華爾街分析師所關注。美銀證券分析師 Nat Schindler 稱, 如果 (第二季度) 奈飛因《怪奇物語》表現(xiàn)良好,除非其他的原創(chuàng)劇集能達到一樣的高度,否則未來可能會比前幾年受到更大的沖擊。事實上,奈飛很快將面對挑戰(zhàn),HBO 將在 8 月發(fā)布的《權(quán)力的游戲》前傳《龍之屋》,還有亞馬遜將在 9 月推出的單集制作成本超 5800 萬美元的《指環(huán)王》。

不過,受付費用戶數(shù)量的表現(xiàn)好于分析師預期的影響,奈飛股價在盤后交易中一度飆升 17%,但在開盤后有所回落,最終收漲 7.35%,創(chuàng)下近三個月新高,但距離年初高點仍下降超過 60%。

02 選微軟合作,順便找個接盤俠?

繼上一季度出現(xiàn)自 2011 年以來首次訂閱用戶負增長,付費訂閱用戶凈減少 20 萬后,奈飛在二季度繼續(xù)流失了 97 萬付費用戶。

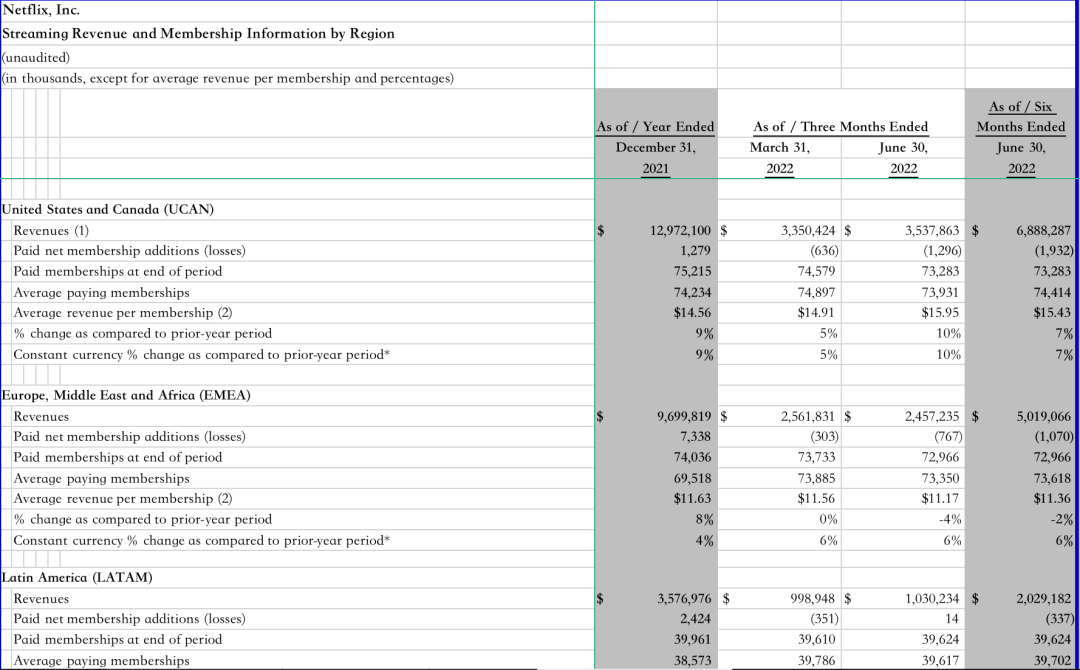

用戶流失主要出現(xiàn)在北美、EMEA(歐洲、中東和非洲)地區(qū)等成熟市場,環(huán)比分別減少 130 萬、77 萬,亞太、拉美等新興市場則有所增長,分別增加 108 萬、1 萬。

用戶流失的部分原因在于漲價,但對奈飛來說這也是必然之痛。摩根士丹利分析師 Benjamin Swinburne 分析稱,隨著奈飛業(yè)務的成熟,每用戶收入(ARPU)正在 「從次要驅(qū)動力轉(zhuǎn)變?yōu)橹饕?qū)動力」。他預計奈飛在未來幾年將繼續(xù)提高價格,但他提醒說,市場有可能 「在未來看到比歷史上更大的需求彈性,因為全球有更多的流媒體選擇供消費者選擇…… 而奈飛有溢價的存在。」

圖片來源:奈飛財報

在美國和加拿大地區(qū),Disney+每月訂閱價格 7.99 美元,HBO max 每月訂閱價格 11.99 美元,Amazon Prime video 每月 8.99 美元,再加上 HBO Max 與 Discovery+的合并價格為每月 14.99 美元,Disney+、Hulu 和 ESPN+捆綁訂閱服務為每月 13.99 美元。

與競爭對手相比,奈飛的服務價格(標準會員價格 15.99 美元、高級會員價格上升至 19.99 美元)顯然不具有優(yōu)勢,生存空間可謂進一步被壓縮。一季度,就在奈飛付費訂閱用戶凈減少 20 萬的同時,HBO 和 HBO Max 流媒體服務增加了 300 萬新用戶。

不過,奈飛已選擇微軟作為全球廣告銷售和技術合作伙伴,將在 2023 年初左右推出帶有廣告的低價版本服務,以抵消部分用戶取消會員服務帶來的收入損失。另外,奈飛在匆忙宣布將推出帶有廣告的訂閱選項的同時,在 5 月、6 月進行了兩輪裁員,先后裁減 300 名、150 名員工,以縮減人力成本。

據(jù) variety 報道,摩根士丹利分析師 Benjamin Swinburne 表示,奈飛此舉有望在不犧牲單位經(jīng)濟效益的情況下增加額外的凈用戶,并利用廣告 ARPUs 減少對上漲消費者價格的依賴,根據(jù) Swinburne 團隊計算的結(jié)果,Netflix 在美國可以對基于廣告的計劃收取 10 美元/月的費用,這可以產(chǎn)生 7 美元/月/用戶的廣告收入。「Netflix 最終可以利用高的廣告 ARPUs 來有意義地降低其對消費者的價格點」。

Cowen 分析師 John Blackledge 也在 7 月 8 日的研究報告中預計,Netflix 憑借廣告計劃可能會在 2023 年增加 430 萬增量的美國/加拿大用戶。

對于奈飛選擇微軟而非 NBC Universal 與谷歌,有分析師對此有所質(zhì)疑。畢竟在奈飛宣布將推出廣告業(yè)務時,還沒廣告銷售主管,「這個商業(yè)帝國中沒有一個廣告專家,但卻為技術棧選擇了廣告合作伙伴」。

還有分析師認為奈飛如此選擇可能是在為未來被微軟收購做長期準備,投資機構(gòu) Needham 高級分析師 Laura Martin 對外媒表示,奈飛可能希望微軟在消化其收購的動視暴雪之后,會轉(zhuǎn)而收購自己,而其他公司要么沒有足夠的資金、要么可能會因受到監(jiān)管限制而無法進行這項交易。

帶有廣告的低價版本服務對奈飛來說是全新的嘗試,這推翻了其長期以來堅持的在服務中不出現(xiàn)廣告的立場,也是對會員不用看廣告的固有用戶習慣的挑戰(zhàn),分析師普遍對此發(fā)展持謹慎樂觀態(tài)度。

奈飛表示,其當前的首要任務是重新投資于核心業(yè)務,并投入于其新的增長機會,如游戲,然后是選擇性的收購。7 月 19 日,Netflix 宣布已收購總部位于悉尼的 Animal Logic 公司,后者是一家動畫工作室,曾制作過從《快樂的大腳》到《樂高電影》等熱門作品,制作過的動畫包括有得過奧斯卡提名的電影《月亮之上》和《克勞斯》。雙方在聲明里表示,此舉將加速 Netflix 建立端到端動畫制作能力的努力。

聲明:本文由網(wǎng)站用戶超夢發(fā)表,超夢電商平臺僅提供信息存儲服務,版權(quán)歸原作者所有。若發(fā)現(xiàn)本站文章存在版權(quán)問題,如發(fā)現(xiàn)文章、圖片等侵權(quán)行為,請聯(lián)系我們刪除。